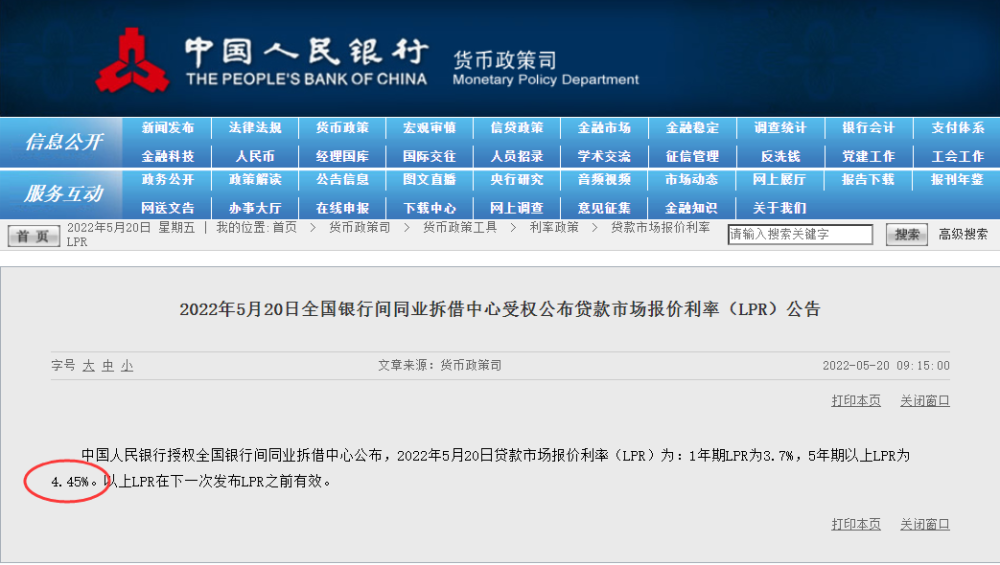

今天一早,央行公布了5月LPR利率,结果大超预期。

1年期LPR为3.7%,5年期以上LPR为4.45%。

为什么说大超预期?

因为市场的预期是1年期LPR利率下调5个基点,5年期以上的不变;

结果,1年期的没动,5年期以上的大幅下降15个基点。

在5月MLF利率没有调整的情况下,这个结果,确实大超预期。

之前有过几次下调1年期LPR利率、而5年期利率不动的情况,或者1年期的降幅比5年期大。

今天,反过来,下调5年期,1年期不动,还是第一次出现。

此时为什么能降?

因为之前预留了政策空间。

自从2019年推出LPR改革以来,1年期的降的次数多、幅度更大,导致1年期与5年期的利率差,在不断的放大。

在2019年刚刚推出LPR利率时,1年期是4.25%、5年期是4.85%,相差0.6个百分点。

而在4月份,1年期是3.7%,5年期是4.6%,差值是0.9个百分点。

今天5年期下调15个基点之后,利率差来到了0.75个百分点,比2019年还大15个基点。

1月份,LPR利率已经降了5个基点,是1年期和5年期的一起降的。

今天下调15个基点的操作,打开了5年期LPR利率下行的空间,接下来,5年期LPR利率,应当还有下调的空间。

那今天,央行为什么要大幅下调5年期LPR利率?

近期各地都在不断的下调房贷利率,不少城市已经降到了4.4%,而这只对新买房的有效,对于存量的、已经在还贷款的“房奴”们来说,一点关系都没有。

特别是在2016-2019年买房的人来说,贷款利率普遍较高,一般都在5.5%以上,甚至6%以上。

而只有下调LPR利率,老房奴们的房贷利率,才会跟着下调。

5月15日,哨兵在《楼市,降息了!》中就强烈呼吁给老房奴们减负,没想到才5天时间,就兑现了。

在疫情之下,大家的收入普遍受到影响,房贷压力明显上升,下调5年期LPR利率,就是为老房奴产减负的。

同时,这也是为了刺激消费。

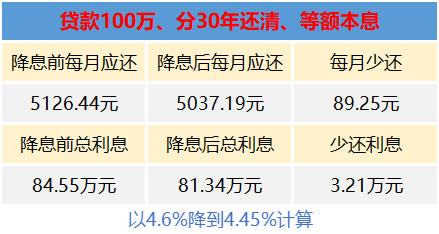

哨兵计算了一下,按照贷款100万、分30年还清、等额本息来计算,如果贷款利率从4.6%降到4.45%,每个月可以少还89.25元。30年累计少还利息3.21万元。

虽然每个月少还的钱不算多,但也算是一份聊胜于无。

但是,这份减负,大多数的房奴,并不能马上享受到。

因为房贷利率是每年调整一次,多数都是每年的1月1日,也有少数是每年的贷款发放日。

也就是说,对于多数房奴来说,要等到明年1月1日之后,房贷利率才会下调,每个月才能少还一点利息。

明年的“远水”难解今年的“近渴”……

所以,从刺激消费的角度,央行降息的作用,更多的是体现在信心层面。

除了老百姓关心的房贷,五年期LPR利率还影响制造业中长贷、投资贷款。

在4月金融数据之中,除了房贷数据弱,企业贷款数据也弱,新增贷款仅5784亿。

而3月份新增企业贷款是2.48万亿,环比下滑的非常厉害。

所以降低5年期LPR利率,也是为了刺激企业贷款,特别是中长期贷款。

中长期贷款,是奔着增加投资、扩大生产的目标去的,可以创造就业岗位,实现稳增长的目标。

在今年市场信心不足、消费偏弱的背景下,释放降息的信号,就是为了提振市场、企业、居民的信心。

当下,真的是信心比黄金更重要!