今天我们首先来看一看国际市场简要动态。随着下个月到期的黑海谷物出口走廊协议即将到期,市场的担忧情绪再度升起,因为协议如果未能续签,将会导致乌克兰的谷物出口削减一半左右。

从目前态势来看,各方仍在加快对乌克兰谷物的进口。据悉,目前有150多艘船只在排队等待装运乌克兰谷物出口。

更多数据显示,自8月以来,乌克兰已经根据该协议从黑海港口出口近800万吨谷物和食品产品,其中大部分出口到了欧盟国家。

其他方面,截至10月16日,加拿大小麦出口量同比提高32%,土耳其上周通过招标买入了49.5万吨小麦,此前该国在10月11日的国际招标中购买了49.5万吨饲料大麦。阿尔及利亚本周则继续招标购买5万吨软小麦。

另据市场消息显示,缅甸已尝试着向中国出口了1000吨玉米。据悉,随着中国国内玉米供需出现偏紧局势后,中国一直在寻求新的玉米进口渠道,在此背景下,今年年初两国签署了关于玉米进口的相关协议,目前共有100多家企业获得对华玉米出口资格。

此外,市场预计巴西玉米将于12月实现对华出口。

在国内市场,日前海关总署公布了9月的粮食进出口明细。从数据来看,受上半年需求低迷等因素影响,1-9月我国粮食进口整体同比下滑,进入9月份后虽然进口数据环比回升明显,但较去年同期相比仍存在较大差距。

从详细数据来看,1-9月食用植物油进口总体同比下滑最高,达到55.5%,总进口量仅为368万吨,其中豆油9月份进口为零,1-9月进口量为22万吨,同比下滑78.9%,棕榈油累计同比也大幅下滑47.6%,下滑至179万吨。

在谷物方面,进口幅度下滑最明显的是大麦,同比下滑接近50%,1-9月累计进口量为441万吨,但数据下滑最大的则是玉米品种,1-9月玉米进口1846万吨,同比下降647万吨。在上半年的进口谷物中,仅有高粱同比出现21.4%的增幅。

在价格方面,1-9月我国粮食进口总金额达到4161.6亿元。其中,9月份玉米进口成本超过小麦,成为进口单价最高的大宗谷物品种,达到1.42元/斤,此外,大豆进口成本为2.43元/斤,食糖进口成本为1.61元/斤。

在出口方面,1-9月我国粮食出口230万吨,其中稻米出口161万吨。在上半年的农作物出口中,蔬菜为第一大出口品种,达到430万吨。

更多资料显示,在我国960万平方公里的土地中,只有135万平方公里的耕地,其他除工业、城镇用地、草原森林外,更多的面积为丘陵、山地。为保障小麦、玉米、稻谷等粮食作物的种植,其他如油料作物、杂粮、棉花、烟叶、药材以及蔬菜等种植面积偏少。

截至目前,蔬菜种植面积仅为粮食种植面积的15-20%,但每年出口金额能占到整个粮食进口金额的近30%。这意味着,我们用15-20%的土地资源,换取到了近30%的农业资源。

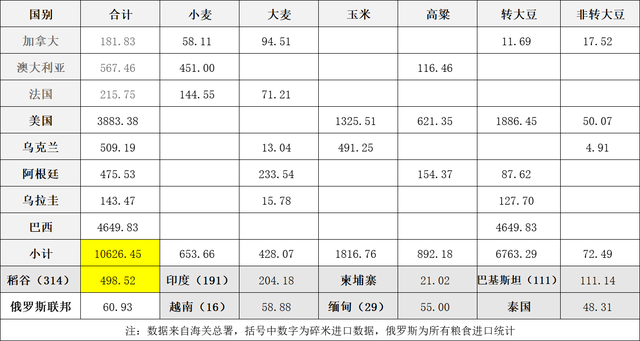

分国别数据来看,巴西和美国依旧是我国粮食进口第一大来源国,乌克兰对我国粮食出口占比有所下滑,而澳大利亚和阿根廷进口数量则同比有所增长,主要因为高粱的进口出现增加。

在大米进口方面,1-9月累计进口大米505万吨,其中碎米数量占到314万吨。而且除了印度和巴基斯坦外,进入9月份后,越南、缅甸等国对我国的碎米出口也出现大幅增加。

在出口方面,1-9月我国大米最大的出口目的地是埃及,达到40万吨,土耳其为17万吨,而传统的大米出口国韩国和日本,出口量分别仅为13万吨和6万吨。同期,国产非转基因大豆出口几乎处于停滞状态,韩国仅进口了4.4万吨,日本进口量更是下滑至1.2万吨。