日前,我国海关总署公布了一季度的粮食进出口数据。

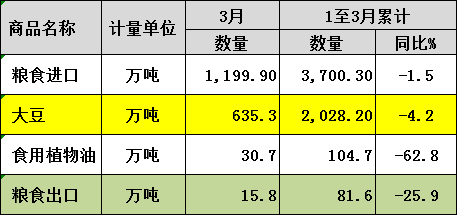

从进口数据来看,一季度我国累计进口粮食3700万吨,同比小幅下滑1.5%,主要是大豆进口数量同比出现较大幅度下滑。当期我国大豆进口数量为2028万吨,同比下滑4.2%。

如果扣除掉大豆进口数据,则一季度谷物进口总量预计在1670万吨,这一数据与去年同期相比,基本持平。

不过,虽然一季度我国粮食总进口量同比下滑1.5%,但采购金额却逆向同比大增19.8%,主要是因为国际粮价同比出现了大幅上涨。

以玉米进口成本为例,截止目前美国玉米进口成本约为3100元/吨,较前段时间的3200元小幅下滑100美元,但同比涨幅达到600元左右,并且还高于国内市场价格。

与此同时,伴随着进入3月中下旬后国际粮价出现小幅回落,我国买家在国际市场上的采购明显加强。同样以玉米为例,进入4月份以来,已经分布在4月4日和11日,分别出现单日采购百万吨美国玉米的进口大单。

此外,高粱、大豆等粮食作物的采购数据也十分频繁。

分析认为,近段时间我国买家加大对美国粮食的采购,一方面是国际粮价出现小幅回落,另一方面则是黑海地区粮食供应链的中断,使得乌克兰玉米、大麦对华出口受阻。

而且,我们近段时间从国际市场来看,因担忧未来黑海地区谷物供应依旧不畅,关于粮食出口限制成为国际市场新的不安定因素。

除了前几日我们收集的消息外,目前白俄罗斯也开始限制油渣和油粕出口,加纳则计划对美国、英国、卡塔尔等八个国家禁止出口玉米和大豆。在塞尔维亚,尽管该国粮价近段时间出现了下跌,且新粮面临收获,但该国仍在实施粮食出口禁令。

虽然以上这些国家都不是主要的粮食出口和消费国,但仍对市场构成负面的心理影响。

此外,最近韩国采购了20万吨饲料玉米,采购均价约为378-380美元/吨,这一价格相当于乌克兰、俄罗斯地区的小麦出口均价。

返回头我们再看国内市场。在一季度谷物进口规模整体与去年持平的大背景下,国内小麦和玉米的价格走势却是迥异。

其中,小麦价格一路突破1.6元关口,并创下历史新高后,在4月初却出现大幅回调行情,其中黄淮主产区一路从1.65元左右的均价回调至1.45-1.5元左右的位置。

但进入本周之后,随着市场各方传出国储小麦拍卖暂停之后,市场再度上扬。最新监测数据显示,今日五得利各地工厂小麦收购价格大多有0.05-0.07元左右的上涨,整体价格已经回涨至1.52-1.55元左右的位置;山东发达面粉各厂区也有0.06元左右的涨幅,目前价格集中在1.6元附近。

从历史数据来看,近年来国储小麦的拍卖除了去年夏收期间暂停外,其他年份均保持持续拍卖的局面。而今年小麦价格上行之际传出拍卖暂停的消息,也令市场迷惑。

同时,从3月份以来我们监测到的数据显示,国内买家在加大玉米、高粱、大豆等粮食品种采购力度的同时,对于小麦的进口采购则相对偏少。

而在玉米市场,整体价格走势却持续呈现出低迷的态势。

据悉,寿光巨能金玉米在昨日连续下调三次后,今天再连续下调两次价格。目前黄淮地区玉米收购价格整体重心逐步向1.4元靠拢。

不过,价格的走低并不意味着后市供应的无忧。从近期的采购数据来看,进入4月份后连续出现的百万吨采购订单均表明,今年的玉米市场整体供应不会宽松。

与此同时,来自美国农业部的报告也将本年度我国的大米进口数量大幅上调至520万吨的水平,主要原因就是预期我国买家会大量采购来自印度的碎米,以缓解玉米市场的供应紧张局面。

据悉,在本轮全球粮价大涨中,东南亚国家手中握有的大量稻米价格则相对稳定。