国内前20强养猪巨头去年出栏1.4亿头,其中六成由新希望、双胞胎、大北农、正邦、海大等饲料龙头贡献,饲料龙头早已是是中国畜禽养殖主力军。但随着畜禽价格振荡和饲料价格水涨船高。一批饲养一体龙头业绩深受养殖端拖累,纷纷宣布不过度追求养殖规模。

值得注意的是,农业农村部与中国饲料工业协会联合发布《2021 年全国饲料工业发展概况》。数据显示,2021年全国工业饲料总产量29344.3万吨,比上年增长16.1%。其中,配合饲料产量27017.1万吨,增长17.1%;浓缩饲料产量1551.1万吨,增长2.4%;添加剂预混合饲料产量663.1万吨,增长11.5%。

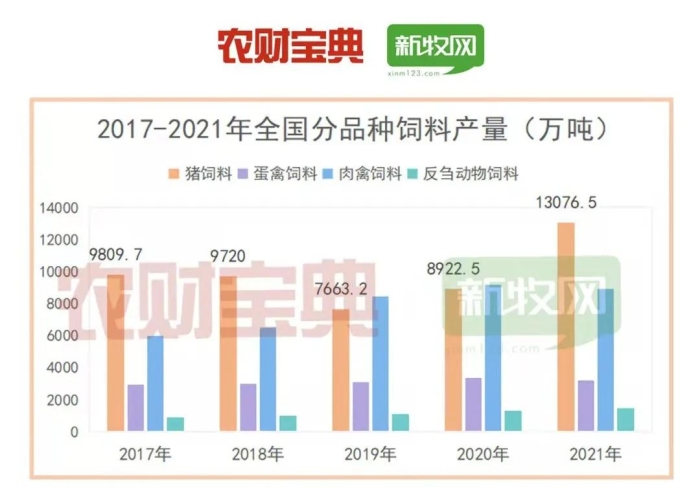

分品种看,猪饲料产量13076.5万吨,增长46.6%,增幅较大。蛋禽饲料产量3231.4万吨,下降3.6%;肉禽饲料产量8909.6万吨,下降2.9%;反刍动物饲料产量1480.3万吨,增长12.2%;水产饲料产量2293.0万吨,增长8.0%;宠物饲料产量113.0万吨,增长17.3%;其他饲料产量240.5万吨,下降16.2%。

此外,企业规模化程度持续提高。2021年有6家企业集团年产量超过1000万吨,同比增加3家。 据目前公布的信息,其中3家分别为新希望六和、海大集团和双胞胎。

与此同时,2022年龙头企业纷纷提出要做大做强饲料业务。不少企业纷纷预测,未来三年国内饲料格局将再次迎来巨变。

由此,饲料行业将进入一个新时期,从追求高速发展转向寻求高质量发展,不再通过养殖赚机会主义的钱,而是做精做深做全饲料板块。如何把未来的路越走越宽。几大要素成为行业思考的重点。

一是农场增效降本。饲料价格在2021年接连攀升,2022年也难遏涨势。养殖都在挤成本这块“毛巾”的水分,但“毛巾”基本也快挤干了,饲料成本已逐步走向“不可降区间”,所以增效才能降本,不只是谈降低配方与生产成本,更要提高生产效益。

二是精准营养。规模化养殖的发展也对上游产品和服务的要求水涨船高。越多越多的解决方案式的细分赛道企业将涌现,饲料行业将在不同种畜禽定制营养、免疫调节、原料预处理与生物饲料、原料替代、低蛋白营养上有更多面向规模养殖企业的服务方案。

三是饲企高质量发展。饲养一体化企业受到养殖端的业绩拖累,将在饲料端开拓更多盈利空间。大北农成立乾胜集团,海大成立海芯集团,关键龙头企业重新提升饲料板块至核心地位,甚至成立新事业部,力争在预混料、浓缩料乃至全价料赛道上开拓出新亮点。相比有先发优势的饲料添加剂老牌企业,新龙头后劲更强,更注重高质量发展,不是只拓展高价、高技术、高端产品,而是要创造更高的增值效益。

四是低碳引航。养殖业涉及到碳排放,也会跟上“碳中和”节能优产的节奏,设计“两低一高”低能量、低蛋白、高消化率日粮,实现营养减碳、降低成本,助力实现“碳中和”。

五是无抗方案优化。饲料端禁抗后,行业经过两年的洗牌与调整,无抗、生物饲料产业如雨后春笋涌现。目前养殖端面对行情波动、疾病防控的更为复杂,是否能够实现同步减抗替抗,对无抗方案的优化提出更高要求。预计2022年既是无抗领域继续扩张的一年,之后将真正得开启黄金时期。