01 产区天气情况

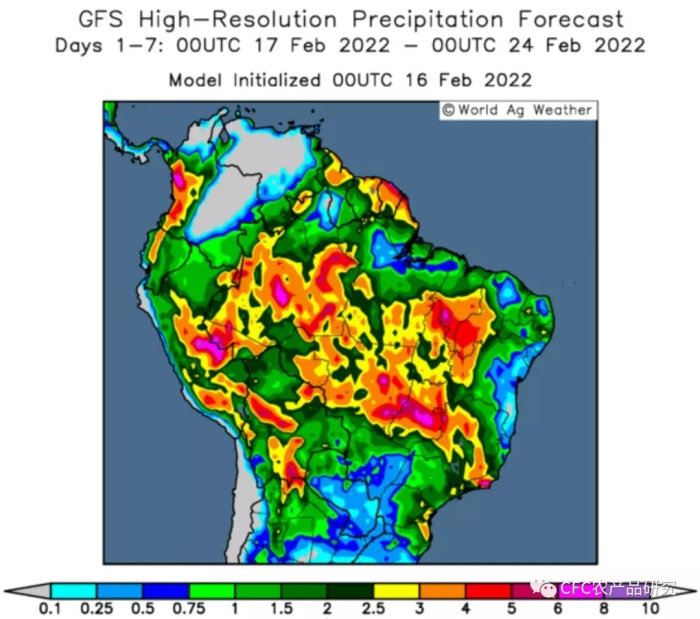

未来七天累计降水预测

未来7天,巴西大豆主产区,该国南部地区总降雨量在0.1英寸至4英寸之间,降雨量较少;东北部地区总降雨量在0.1英寸至5英寸之间,降雨量丰沛。

未来7天,阿根廷大豆主产区,该国东南部地区总降雨量在0.1英寸至5英寸之间,降雨量较多。

02 市场焦点

全球经济

•创纪录的美国辞职人数将通胀推高了约1个百分点。

•由于能源价格持续走高,英国1月份通胀有所上升。

•报告称,数字资产可能很快就会威胁到全球金融稳定。

•美国供应商上个月大幅提高了价格。

•Ag需求更新。

•大豆价格隔夜反弹。

•路透社:巴拉圭大豆压榨机面临供应短缺的风险。

•作为其粮食安全计划的一部分,中国将对土壤进行调查。

•现金牛市场发展缓慢。

•切块猪肉价格拉回。

● 油脂油料

大部分气象预报显示,巴西南部地区可能出现一些降雨,但是整体来看天气依然干燥。

周三,美国私人出口商报告对中国销售13.20万吨大豆,在2022/23年度交货。

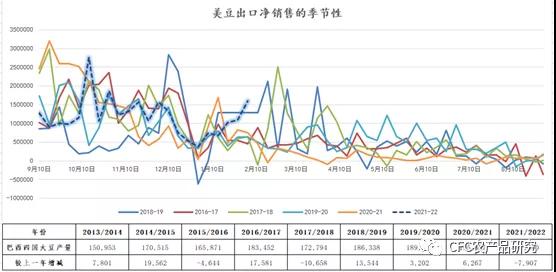

Agroconsult本周再次下调巴西大豆产量预期,将2021/22年度巴西大豆产量调低到1.258亿吨,较早先预期下调了840万吨。

ANEC:2022年2月份巴西大豆出口量预计710万吨,2月6-12日出口187.9万吨大豆。2月13-19日出口估计321.3万吨。今年1月份巴西大豆出口量241.8万吨。

ANEC:2月份巴西豆粕出口量预计195万吨,高于一周前预计的190万吨,去年2月份89.0368万吨。2022年1月份豆粕出口量158.8万吨,去年1月份98.6857万吨。

巴西国家商品供应公司CONAB:截至2月12日,巴西2021/22年度大豆收获进度达到25%,一周前的16.8%,上年同期的10.1%。首季玉米收割工作完成17.5%,一周前14.6%。

周三巴拉圭行业组织称今年巴拉圭大豆产量可能同比减少60%,压榨行业可能在历史上首次进口大豆。

印度炼油协会(SEA)周三公布的数据显示,2021/22财年4月至1月份,印度油粕出口量194.3888万吨,较2020/21年同期的296.9116吨同比降34.52%。

2021年4月到2022年1月期间,印度豆粕出口量减少到31.5万吨,较上年同期的117.1万吨减少73.09%。印度豆粕在坎德拉港口的报价785美元/吨,鹿特丹港口的巴西豆粕报价595美元/吨,阿根廷和美国豆粕报价575美元。未来两到三个月内印度豆粕不太可能有出口竞争力。大豆压榨下滑导致印度进口毛豆油的数量提高。

加拿大钾肥出口公司按照590美元/吨的价格向中国供应钾肥,供货时间持续到12月,这一价格比一年前的水平翻倍不止,创下2013年以来的最高价位。

农业农村部有关司局负责人谈饲用豆粕减量替代:专家测算,如果政策得力、措施到位,养殖业还可实现豆粕减量2300万吨以上,折合减少大豆需求近3000万吨,相当于2.3亿亩耕地的大豆产出。一是推广低蛋白日粮技术,还有1500万吨的减量空间。二是挖掘利用现有资源,还有700万吨替代潜力。三是增加优质饲草供应,还可减少100万吨豆粕需求。

SPPOMA数据显示,2月1—15日马来西亚棕榈油单产增加0.78%,出油率减少0.06%,产量增加0.46%。

MPOB:马来西亚将2022年3月份毛棕榈油的出口税维持在8%。但将2022年3月份的参考价从2月份的4907.14林吉特/吨上调至5277.58林吉特/吨。

SGS:预计马来西亚2月1—15日棕榈油出口量为507673吨,较1月同期出口的456274吨增加11.26%。

中储粮网:2月16日油脂公司大豆竞价销售10000吨全部流拍。

印度农业部:印度21/22年油菜籽产量预计将达到创纪录的1146万吨。

● 谷物

【亚洲】据印度农业部:印度2021/22年度玉米产量达到3242万吨。印度2021/22年小麦产量预计将达到创纪录1.1132亿吨。

【黑海和中亚】俄罗斯联邦统计局(Rosstat)发布的初步预估数据显示,2021年俄罗斯谷物产量(净重)为1.214亿吨,高于早先预估的1.207亿吨,但是低于2020年的1.335亿吨。

俄罗斯联邦统计局目前预计2021年俄罗斯大麦产量为1800万吨,低于2020年的2090万吨。黑麦产量为170万吨,低于2020年的240万吨。燕麦产量为380万吨,低于2020年的410万吨。2021年俄罗斯玉米产量为1520万吨,低于2020年的1390万吨。荞麦产量为91.8万吨,高于2020年的89.2万吨。豆类产量为380万吨,高于2020年的340万吨。

2021年俄罗斯葵花籽产量为1570万吨,高于2020年的1330万吨。甜菜产量为4120万吨,高于2020年的3390万吨。

据乌克兰海关称,截至2022年2月14日,乌克兰2021/22年度谷物出口量达到4087.1吨,比上年同期增加1049.3万吨。2月1日到14日期间乌克兰出口了240.1万吨谷物。

2021年7月1日到2022年2月14日期间,乌克兰小麦出口量为1754.6万吨,同比增加433.2万吨;大麦出口量为552.2万吨,同比增加156.6万吨;黑麦出口量为15.87万吨,同比增加15.7万吨;玉米出口量为1737.3万吨,比增加468.2万吨。另外,乌克兰还出口面粉6.48万吨,同比减少2.5万吨,其中小麦面粉6.37万吨,同比减少2.54万吨。

装运数据显示,2月11日到19日期间将有14艘货轮停靠乌克兰港口。这些货轮将装运231万吨玉米,其中三分之一将运往中国。

据哈萨克斯坦统计局称,截至2022年2月1日,哈萨克斯坦谷物(含豆类)库存为1005万吨,环比减少161万吨。

哈萨克斯坦小麦库存为815万吨,其中制粉小麦668万吨,种子小麦120万吨,饲料小麦30.05万吨。

大麦库存为115万吨,黑麦库存为2.6万吨,燕麦11.6万吨,玉米15.69万吨,大米25.3万吨,荞麦4.55万吨,粟米1.49万吨。

【南美】据巴西国家商品供应公司(CONAB)称,截至2月12日,首季玉米收割工作完成17.5%,高于一周前的14.6%,比上年同期高出0.1%。

在圣塔卡特林纳州,首季玉米收获58%,比一周前推进9%。在南里奥格兰德州,首季玉米收获48%,比一周前推进6%。

在帕拉纳州,77%的首季玉米位于灌浆期和成熟期,19%已经收获,比一周前高出5%。

CONAB称,由于天气恶劣,60%的作物状况从一般到差劣。

目前首季玉米的26.7%已经成熟,30.4%位于灌浆期,9.7%扬花期,1.2%出苗期,14.6%位于植物生长期。

CONAB监测9个玉米主产区,这些地区占到全国玉米播种面积的92%,分别是马拉尼昂州、皮奥伊州、巴伊亚州、戈亚斯州、米纳斯吉拉斯州、圣保罗州、帕拉纳州、圣卡塔琳娜州和南里奥格兰德州。

截至2月12日,巴西首季玉米播种进度达到99.2%,高于一周前的99.1%,上年同期为99.0%。

二季玉米播种进度超过三分之一

CONAB称,截至2月12日,二季玉米播种进度为35.1%,比一周前高出12.7%,也高于去年同期的10.2%。

在马托格罗索,二季玉米播种进度达到58.5%,比一周前高出15.9%。

目前二季玉米的34.8%出苗,65.2%位于植物生长期。

巴西全国谷物出口商协会(ANEC)基于船运计划数据预测,2月13日-2月19日期间,巴西玉米出口量为0.98万吨,上周为9.17万吨。该机构预估巴西2月玉米出口料为35万吨,而上周预估为521203吨。

【北美】今夜公布USDA出口报告,根据交易商预期,截至2022年2月10日当周,

美国2021/22市场年度小麦出口净销售料介于7.5—50万吨;美国2022/23市场年度小麦出口净销售料介于0—15万吨;

美国2021/22市场年度玉米出口净销售料介于50—100万吨;美国2022/23市场年度玉米出口净销售料介于0—25万吨。

● 白糖

【风险评级机构 Moody’s评论:在没有适当补偿的情况下批准“减少或取消燃料税”的政策,将会损害巴西高税收的政策推动力】

【惠誉评级:基于对高油价的预期,糖厂套保进度较去年同期大幅下跌】惠誉评级预计2022年布油的平均价格为70美元/桶,美元兑巴西雷亚尔汇率为5.5,推算出含水乙醇价格将与2021年的高醇价保持一致。

2022年1月,圣保罗的含税乙醇价格降至3.29雷亚尔/升,但比2021年1月的2.09高出57%。

【巴西中南部含水乙醇价格有望攀升】因为大型贸易商重回市场进行采购,以此满足2月含水乙醇的需求,在2月14日当周,含水乙醇价格上升了75雷亚尔/方。

含水乙醇的需求在短时间应该会增加。含水乙醇比汽油的价格回调至70%附近,意味着含水乙醇的性价比逐步提升,将带动乙醇需求的回暖。

【巴西一月乙醇销量下降5.1%】UNICA数据显示,1月巴西中南部乙醇销量为17.6亿升,同比下降32.4%,其中17.1亿升用于国内,5226万升出口。自21/22年度起,巴西中南部乙醇累计销售量169亿升,同比减少5.1%。

截至2月14当周,ICE原糖03合约平均价格较含水乙醇溢价1.77美分/磅,意味着制糖的利润高于制醇,因此以当前的比价,糖厂预计将最大比例的进行制糖。

【菲律宾食糖进口计划暂停】根据食糖监管局2月16日发布的最新消息,菲律宾将暂时停止先前宣布的20万吨精炼糖进口计划。

2月4日SRA宣布进口20万吨精炼糖以解决菲律宾作物减产和化肥价格上涨的问题,但是导致菲律宾当地的食糖价格大幅下跌,据有关贸易商介绍,当地价格已经下降超过200比索/公斤,在当地农民和地方官员的呼吁下,这一计划宣布暂停。

【埃及ESIIC发布国际招标才过5万吨原糖,提交报价的截止日期为2月19日】

● 豆粕

❶全国大部分地区以及巴西南部地区依然面临严重旱情,近来的降雨可能不足以显著提振大豆单产潜力。大部分气象预报显示,巴西南部地区可能出现一些降雨,但是整体来看天气依然干燥。

❷周三,美国私人出口商报告对中国销售13.20万吨大豆,在2022/23年度交货。

❸巴西咨询机构Agroconsult公司本周再次削减了巴西大豆产量预期,将2021/22年度巴西大豆产量调低到1.258亿吨,较早先预期下调了840万吨。

❹巴西谷物出口商协会ANEC:2022年2月份巴西大豆出口量预计710万吨,2月6-12日出口187.9万吨大豆。2月13-19日出口估计321.3万吨。今年1月份巴西大豆出口量241.8万吨。

❺ANEC:2月份巴西玉米出口量预计35万吨,低于一周前预计的52.1203万吨,去年2月份50.8407万吨。2022年1月份出口量229.4万吨。

❻ANEC:2月份巴西豆粕出口量预计195万吨,高于一周前预计的190万吨,去年2月份89.0368万吨。2022年1月份豆粕出口量158.8万吨,去年1月份98.6857万吨。

❼巴西国家商品供应公司CONAB:截至2月12日,巴西2021/22年度大豆收获进度达到25%,一周前的16.8%,上年同期的10.1%。首季玉米收割工作完成17.5%,一周前14.6%。

❽周三巴拉圭行业组织称今年巴拉圭大豆产量可能同比减少60%,压榨行业可能在历史上首次进口大豆。

❾印度炼油协会(SEA)周三公布的数据显示,2021/22财年4月至1月份,印度油粕出口量194.3888万吨,较2020/21年同期的296.9116吨同比降34.52%。

❿2021年4月到2022年1月期间,印度豆粕出口量减少到31.5万吨,较上年同期的117.1万吨减少73.09%。印度豆粕在坎德拉港口的报价785美元/吨,鹿特丹港口的巴西豆粕报价595美元/吨,阿根廷和美国豆粕报价575美元。未来两到三个月内印度豆粕不太可能有出口竞争力。大豆压榨下滑导致印度进口毛豆油的数量提高。

❶加拿大钾肥出口公司按照590美元/吨的价格向中国供应钾肥,供货时间持续到12月,这一价格比一年前的水平翻倍不止,创下2013年以来的最高价位。【博朗资讯】。

● 纸浆

【Canfor浆厂宣布减产】加拿大BC省 Canfor Pulp Product Inc宣布,由于严重的运输问题,导致浆厂的库存接近产能,未来六周Taylor pulp将减少产量,漂白化学热磨机械浆(BCTMP)预计将至少减少2.5万吨。

03 美国天气预报

一、 降雨情况

周三晚上,西南部的风暴系统将聚集水汽,并在穿越南部平原时加强。到周四,风暴将向东北移动,穿过中南部和中西部较低地区,带来多种降水类型。例如,周四从堪萨斯州东部到密歇根州南部将会有大量降雪,而从俄克拉何马州北部到伊利湖附近可能会有混合降水——包括冻雨。从东南部平原到俄亥俄河谷和下五大湖地区,暴雨总降水量可能达到1到2英寸及以上;在早期风暴留下的积雪或土壤冻结的地方,可能加剧洪水发生的风险。最后,风暴的尾随冷锋沿线的雷暴可能会变得很严重,从今晚开始到周五早上结束,南部平原到南部阿巴拉契亚山脉可能会有大风、大冰雹和独束龙卷风。风暴过后,凉爽但干燥的天气将在几天内覆盖美国中部和东部大部分地区。周末一场新的风暴系统将抵达西北地区,带来不稳定多雨天气。

二、 NWS模型预测

NWS 对未来 6 至 10 天的预测表明,从太平洋海岸到平原、中西部和北部地区的气温有可能接近或低于正常水平,而从德克萨斯州中部到莱克沿线及以东地区的气温将高于正常水平。