今天是2022年1月22日,农历腊月二十,距离中国传统节日春节还有10天。今日我们主要交流的话题为:丰收下的玉米市场,为何价格越来越高?

自2021年国内新玉米上市以来,国内对其产量就一直争议不断。一种观点认为,2021年黄淮地区的河南、河北、山东等局部地区遭受了严重涝灾,对玉米产量构成了冲击;另一种则认为,虽然黄淮地区玉米生长受不利条件影响有小幅减产,但自2020年以来东北地区扩大了玉米的种植面积,全国玉米总产依旧是丰收。

虽然玉米是主粮品种,但如果我们从普通居民的日常消费来看,玉米的消费并不大,平时可以看到最多的是北方人煮的玉米粥,或者街头小贩卖的烤玉米、煮玉米。

实际上,作为国内产量、种植范围最广的品种,玉米的消费主要集中在饲料养殖业和深加工行业,前者给我们提供了丰富的肉蛋奶等食品,后者则给我们提供了新能源、新材料、化工、纺织及医学等各方面的工业支持。

如果说小麦和稻谷给我们提供了基础的食物来源,那么玉米因其高产特性,既能在贫困年代充当我们的救命粮,也能在繁荣年代给我们提供高品质的食物和更舒适的生活,在整个国民经济中的地位越来越重。

从我国的玉米种植分布来看,黄淮和东北三省一区是主要的玉米种植带,但这几年在国内玉米需求的不断扩大下,黄淮地区的玉米逐渐成为自产自销区,甚至还需要从周边省份、特别是东北调运一部分玉米进行补充,因此,整个国产玉米市场的供需格局基本是“东北供全国”。

而我们也看到,自2021年新玉米上市以来,黄淮地区整体在1.3-1.5元之间波动,东北则集中在1.1-1.3元之间,虽然较前三节度略有回落,但不管是黄淮还是东北地区,玉米价格都一直处于历史高位区,特别是在临近春节的一段时间里,东北地区玉米价格总体保持较稳健的上行趋势,这使得市场对于东北的丰产充满疑虑。

因为,在一般的市场规律下,粮食丰收就意味着价格应该下行。

但我们从另外一个角度来看,又会看到不一样的情况。

根据来自国家粮食和物资储备局的消息显示,截至1月15日,主产区各类粮食企业累计收购玉米6569万吨,这一收购数量和2021年同期基本持平,并远高于2020年同期水平。

而在基层的调研和一些贸易商的反馈来看,由于看涨玉米价格,今年东北地区农户卖粮并不积极,截止目前黄淮和东北地区农户卖粮进度整体较去年同期低2-3成,大量的玉米还留在市场中。

一边是价格远远高于往年同期,一边是市场购销数量和农户余量充足,充分说明,玉米市场是有了新的变化。

对于这个新变化其实每一个市场参与者都不陌生。

最明显的就是自2020年我国临储玉米库存清空之后,市场对于后临储时代的玉米供给表示了担忧。尽管目前从官方数据来看,玉米仅存在小量的缺口,但在市场端,4000-6000万吨的供应缺口是较为普遍的认知。

因此,从2020年开始,黄淮地区玉米价格就没有低于1.2元的时候。

其次,在玉米供应存在实际缺口的大背景下,此前有关部门提出了小麦锚定玉米的理论。即通过饲料中小麦和玉米的替代,用价格相对偏低的小麦来抵消玉米缺口,从而达到玉米价格的回落。但可能玉米需求缺口高于官方机构的预估,最终的结果是从去年开始,小麦一路跟涨玉米。

第三就是玉米本身价值的变化。在过去一年中我们一直在讨论粮价变化,但同期化肥价格涨幅却更高,并且这种情况直到去年四季度才引起有关方面的关注,对化肥出口采取监管措施。而即便如此,目前化肥价格依旧比往年同期高出60%以上。

同时,由于我国特殊的农业生产环境,造成当下我国粮食生产中地租成本偏高。根据来自行业机构JCI的数据显示,早在去年12月,有东北农户表示,新年当地地租继续上涨,而目前吉林部分地区每垧地租已从去年1.3万-1.5万上涨至1.5万-1.7万元。

作为对比,我们从东北租地大户北大荒提供的2019年财报显示,当年地租每亩不到257元。

所以,从当前玉米市场角度而言,价格的走高既有需求扩大的影响,也有种植成本提升、相关替代产品跟涨的现实基础,但和减产的关联并不密切。

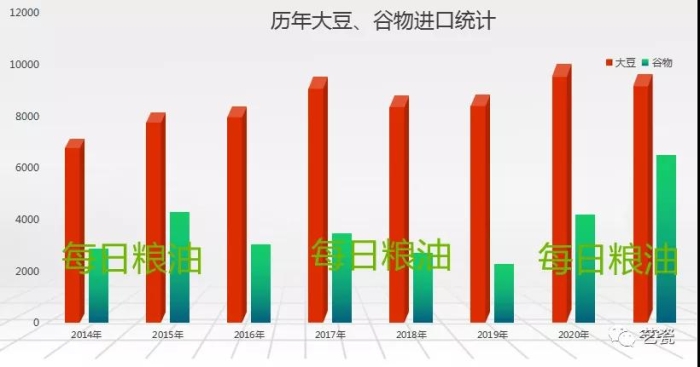

而且从市场角度而言,虽然去年以来我国玉米临储供应为零,但2021年我国玉米进口量达到了2800多万吨,叠加大麦、高粱等替代品进口总量达到5025万吨,并且900多万吨的小麦和近500万吨的大米进口中,也有至少一半用作饲料替代,基本可以抵消因临储玉米缺失所带来的缺口。

而从年后行情来看,当下除了农户手中仍有高于往年同期的玉米余粮外,我国对美国、乌克兰等国的大米和玉米采购也将陆续到港。

当然,正如我们此前的分析那样,在多重因素下,玉米价格已经突破历史运行区间,即便供应充足,价格也很难再回地位区——除非玉米需求出现重大下滑,或宏观经济方面出现足以引发价格下滑的重大事件。