受消费增速放缓和养殖成本高位影响,孵化场和养殖场继续压减产能,禽肉供应将继续减少,预计短期内禽肉价格有望继续回升。

另外巴西、欧美及泰国等对华禽肉进口国产量未及时跟上,生产国出现鸡肉供不应求的状况,这也间接导致第四季度中国禽肉将有一波上涨趋势。

10月18日,国家统计局发布2021年前三季度国民经济运行情况。前三季度,猪牛羊禽肉产量6428 万吨,同比增长22.4%,其中猪肉、羊肉、牛肉、禽肉产量同比分别增长38.0%、5.3%、3.9%、3.8%;牛奶产量同比增长8.0%,禽蛋产量下降2.4%。三季度末,生猪存栏43764万头,同比增长18.2%;其中,能繁殖母猪存栏4459万头,增长16.7%。数据显示,前三季度畜禽产量的增长,导致供需失衡,禽肉价格普遍走低。

数据来源:农业农村部

(一)禽肉价格小幅上涨

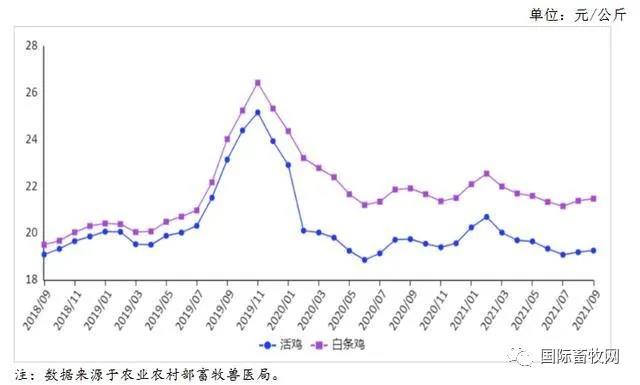

9月份,前期养殖场户压减产能影响供应,禽肉消费基本稳定,价格小幅上涨。9月份,活鸡集市均价每公斤19.26元,环比涨0.4%,同比跌2.5%;白条鸡集市均价每公斤21.48元,环比涨0.4%,同比跌2.0%。

从周价看,9月份禽肉价格小幅波动,白条鸡集市价基本稳定,活鸡价格第1周延续8月份的上涨势头,但环比仅涨0.1%,第2周和第3周有所回落,9月第4周,活鸡集市价每公斤19.25元,环比涨0.1%,白条鸡集市价每公斤21.51元,环比涨0.2%。从养殖效益上看,白羽肉鸡除第1周小幅盈利外,第2周开始处于亏损状态,且亏损幅度不断加大,第4周每只亏损超过2.5元。

原因:一是出栏价格有所下降,二是该周出栏肉鸡的雏鸡价格处于高位,三是豆粕价格上涨带动饲料成本上升。

(二)禽肉进口减少,出口增加

据海关统计,8月份,禽肉进口13.40万吨,环比减10.0%,同比减10.8%,进口额3.43亿美元,环比减5.5%,同比增5.0%;出口2.14万吨,环比增18.7%,同比增27.2%,出口额6.03亿美元,环比增10.4倍,同比增12.9倍。1-8月累计,进口96.61万吨,同比减2.7%,进口额21.76亿美元,同比减6.4%;出口14.32万吨,同比增15.5%,出口额4.09亿美元,同比增20.1%。8月份,巴西、美国、俄罗斯、泰国、阿根廷仍为我国禽肉前五大进口来源国,巴西占进口总量比重增至50.7%。8月份,禽肉进口均价为每吨2555美元,环比涨5.0%,同比涨17.7%;出口均价为每吨2932美元,环比涨1.4%,同比涨14.6%。

(三)预计短期内鸡肉价格小幅上涨

生产方面,受前期孵化场主动压减肉雏鸡产量影响,养殖户补栏量有所减少,商品代肉鸡出栏量将继续减少,禽肉供应下降。

消费方面,猪肉价格较低,禽肉替代消费增长有限。成本方面,主要饲料原料玉米价格有所下降。

综合判断,禽肉供应减少,需求有望增长,预计短期内价格将小幅上涨。

来源:国家统计局、中商情报网