国内豆粕的格局这两周正在悄然变化,这种变化可能会改变市场对四季度油粕的供需预期。得益于油脂的强势,国内榨利从8月上旬开始修复,截止本周一,现货榨利已修复至100左右,盘面榨利也转正值。

榨利打开以后,国内油厂买船增加,市场现在对四季度的到港预期已将开始增加了。9月和10月从550—600,现在调整到600—650,这就增加了100万吨的进口量。后面就去关注买船和到港预估,这个数据可能会接着去修正。

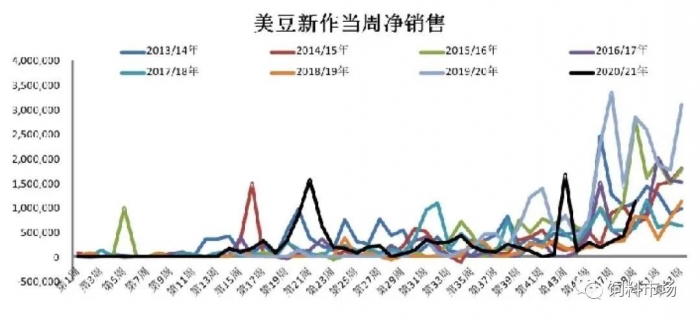

从美豆的出口数据做侧面的佐证。截止8月5日当周,美豆出口销售112吨,而这之前四周的均值是30万吨。而自8月6日以来,美国农业部已经连续7个工作日报道单日大豆出口销售,累计销售171.12万吨,其中销往中国65.3万吨,销往未知目的地105.82万吨,基本全部在2021/22年度交货,这个增量非常突出。

而随着然后刚才为什么说国内豆粕的格局变了,就是在榨利,我们前面是预期四季度供应不够,给远月了高估值,及时现货基差打到100了,盘面的9-1价差都打不开,还维持40-50。那么现在1月的供应预期改变了,那么我们对前期01合约的高估就给出了盘面交易的机会,所以我们套利端是推荐了豆粕1-5的反套。

需求端,没有特别可以说的,前面疫情恐慌下的成交和备货开始走稳,需求端对行情的影响再次淡化,后期只能继续去观察生猪的养殖利润的改变以及对饲料需求的变化。

短期关注PF对美豆单产确认和对中国的出口数据,M2201在3650上方不追高,单边回调至3550下方关注低位买入机会。套利方面,近期国内榨利修复改善远期买船进度,M01被高估,关注M1-5价差反套。

来源:中州期货公司