本周的美豆震荡走高,在当前的季节,天气仍旧是市场关注的核心,但旧季美豆库存可能增长到1.8亿蒲以上。

国内豆粕出现成交放量,在养殖业需求未见增长的背景下,放量的主要来源其实是国内用电紧缺导致限产、和疫情反复下游补库的共振。

展望未来,除了天气炒作带来的逢高沽空机会外,单边1-5反套亦是不错的选择。

需求被正视,但干旱卷土重来

随着8月供需报告逐渐临近,市场越发聚焦于美豆旧季平衡表在接下来的调整,需求端的潜在调减也被越发重视起来。

正如前期报告所提及,本年度美豆国内压榨和出口都面临调降的压力。

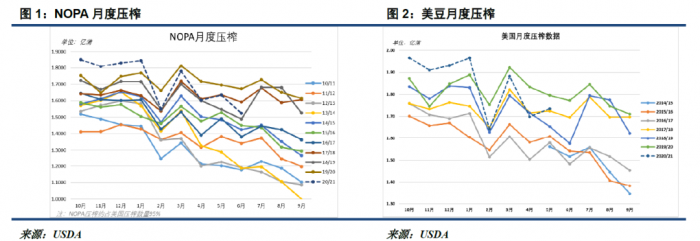

首先是内需,从1-5月美国国内压榨数据和NOPA6月压榨量推算,本年度至今压榨仅有18.06亿蒲,距离USDA21.7亿蒲的压榨目标仍有3.64亿蒲的差距。即在剩下的两个月里,月均压榨量要达到1.82亿才能完成目标。

而从今年的月度压榨趋势看,尽管压榨利润高企,美豆压榨依旧低迷,7月和8月压榨很难突破1.8亿蒲,压榨总量预计较目标减少0.1-0.15亿蒲。

出口需求一端形式更加不容乐观。

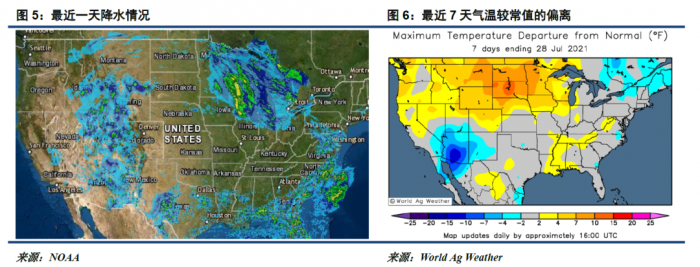

本周美豆出口销售数据为-8万吨,其主要来源是韩国7.5万吨的洗船。由于当前美豆贴水价格较高,中国在负榨利的背景下也许久未见买船,旧季美豆的销售压力极大。

加上8月份预计推迟付运的差额,美豆仍需销售210万吨左右才能达到出口目标,而当前周度销售难以突破7万吨。以剩下每周7万吨的假设计算,本年度美豆出口将较目标减少0.6亿蒲。

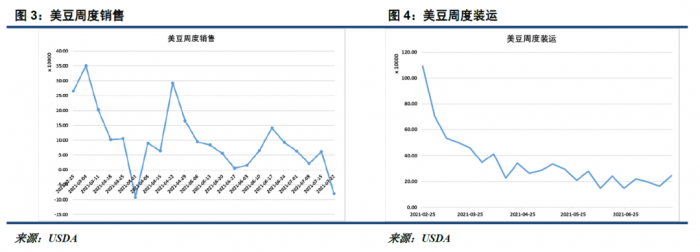

从周度装运情况看,本周24.4万吨的装运创下了7周新高,但目前出口进度刚刚来到5900万吨,距离USDA目标还差268万吨。

按照未来每周25万吨的出口装运计算,到本市场年度结束,美豆实际出口装运将较22.7亿蒲的目标减少0.43亿蒲。

总的来看,在即将到来的8月供需报告和未来的9月报告中,期末库存或会因需求的调减迎来0.5-0.75亿蒲的增加,期末库存由紧缺走向缓解。

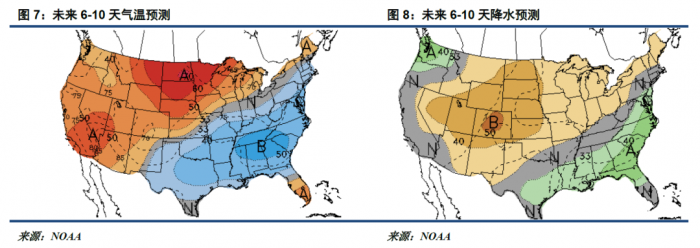

在需求变动尚未落定的时刻,中北部的干旱却将让天气炒作重新回归。

尽管上周美豆最干旱的中北部三州南美达科塔和明尼苏达州都迎来了降水,本周干旱和高温却重新袭来。

在中北部气温较往年普遍高4-10度的情况下,本周这些地区降水却明显减少。尤其是北达科他州自周一开始未见降水,干旱已经悄然加重。

更加严重的是未来几周的天气预测。

未来几周是美豆吸水的关键时期,在前期土壤墒情有限的情况下,这段时间的降水将显著影响到优良率的变化。

但从最新的气象预测看,未来两周的情况并不乐观。

根据NOAA的预测,在未来的6-10天里,中北部的美豆产区将继续面临高温和低降水的天气。在南北达科塔和明尼苏达州美豆受干旱影响占比高达98%以上的情况下,干旱的加深将在生长关键期影响显著。一旦干旱成为现实,三州单产将显著下滑。

本周的持续干旱和对接下来干旱的预期正是本周美豆震荡走高的主因。但于此同时,旧季美豆库存预期大幅增长,将使得减产影响有所减少,因此美豆涨幅有限。

疫情叠加限产,豆粕出现反弹

与美豆震荡上移的趋势不同,本周的豆粕稳步走强,走强的主要原因来自产量的减少和需求的好转。

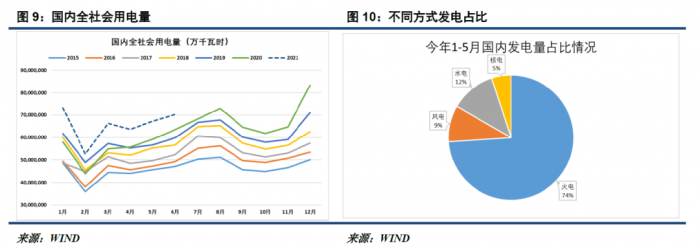

首先是产量,本周国内豆粕压榨量仅有172万吨,较上周187万吨的压榨大幅减少。压榨降低的主要原因除豆粕出现胀库情况外,频繁的限电导致的停机也影响较大。

虽然当前季节未至夏季用电的最高峰,但去年底以来海外需求的旺盛使得国内用电量一直保持在历史同期高位。

在电力需求旺盛的同时,电力供给增长却掉了队。

过去几年我国虽然积极布局清洁能源投资,但目前国内70%的发电量还是来自于火电,而火电的主要原料煤炭却在用电紧张的时候出现问题。

一方面国内3月以来的煤炭产量较去年同期均有所下降,安全检查和环保测评的限制使得国内供给弹性显著下降。而在进口方面,和澳洲关系的摩擦也使得煤炭进口量较18-20年下降明显,煤炭港口库存处于历史同期低位。

虽然大豆压榨相较能化和工业品算不上耗煤耗电的大户,但各省的限电政策还是使得压榨停机有所增长,豆粕供应相对减少。

在豆粕供应减少的同时,豆粕需求却悄然复苏。

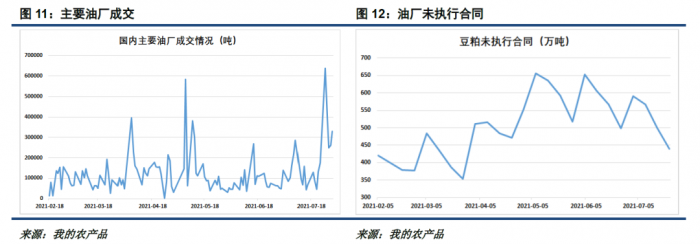

本周豆粕单日成交创下了自春节以来的新高,平均每日成交量也达到了30万吨的水平。但高成交的驱动,并不来自于生猪养殖行业的快速恢复。

本周以来,国内疫情确诊人数快速增长,且确诊区域遍布多个省份。由于本轮疫情的源头是Delta变种病毒,其感染力和传播速度较普通病毒大大增加,因此国内在疫情防控上措施严格,尤其在密切接触者的认定范围上出现扩大。

疫情导致的局部封锁使得豆粕产业中下游观望的局面被打破。由于豆粕基差承压明显,美豆也存在回落压力,现货贸易商和饲料养殖厂前期均采取随用随采的策略,中下游库存并不多。

但疫情的卷土重来唤醒了从业者在前两轮疫情来袭时豆粕提货困难、基差暴涨的记忆,中游贸易企业为防止基差上涨增加现货采购,下游饲料养殖企业也开始补库,防止供应出现问题。这导致了近期豆粕成交出现放量,未执行合同也创下了3月底以来的新低。

在上游限电限产和下游疫情恐慌采购之下,豆粕迎来快速反弹,豆粕基差也出现走缩。

综述

随着供需报告公布时间的临近,市场越发重视起旧季美豆需求的调整,从目前形势上看,旧季美豆期末库存将有不小的概率落到1.8-2亿蒲的区间上。库存增长也成为了近期美豆不可忽视的压力,限制了天气升水的幅度。

但当下仍是美豆生长关键期,中北部产区的干旱经不起天气进一步恶化,从天气预测上看,未来两周干旱加深的可能性较大,炒作亦将继续进行。

随着限电政策和国内疫情的发酵,国内豆粕出现了供给减少需求增长的局面,基差走强的同时,2109合约也迎来一波助推。

展望未来,美豆旧季需求减少幅度巨大,将继续对盘面构成压力,而天气每次炒作至高位均带来逢高入场的时机。豆粕近期的紧张局面拉大了跨期的价差,虽然限产政策可能随着用电量在8月达峰而更加严格,但疫情造成的下游恐慌可能会随着国内防疫的成功出现缓解,因此9-1短期可能出现波动但方向难定。相比之下,1-5价差已经拉大至220以上,随着天气炒作结束、美豆价格回归价差可能出现缓解,逢高反套是单边之外较好的选择。