2021年5月饲料市场供需及价格走势预测分析:

主要饲料产品价格止涨小幅回落

饲用玉米供给偏紧,但进口增加,替代品抢占市场份额,预计饲用玉米价格高位震荡下行;国内进口南美大豆到港量增加,油厂开机率提高,预计豆粕价格继续回落。综合看,主要饲料原料价格震荡下行,饲料价格将小幅下跌。

(一)主要饲料产品价小幅下跌。

4月份,育肥猪、肉鸡、蛋鸡配合饲料月均价分别为每公斤3.59元、3.61元、3.33元,环比分别跌0.8%、0.6%、0.9%,同比分别涨14.3%、12.5%、13.7%。从周数据来看,4月第3周,育肥猪、肉鸡、蛋鸡配合饲料价格分别为每公斤3.57元、3.59元和3.31元,均比前一周下跌0.3%,同比分别涨13.7%、11.8%和13.0%。

(二)主要饲料原料价格以跌为主。

据农业农村部监测,4月份,国内豆粕均价每公斤3.67元,环比跌5.4%,同比涨8.4%;山东地区43%蛋白豆粕出厂价每公斤3.33元,环比跌1.2%,同比涨5.3%。大豆进口量增加,部分油厂胀库停机,豆粕供需宽松,价格继续下跌。4月份,饲用玉米均价每公斤2.96元,环比跌0.8%,同比涨36.2%。饲用玉米市场需求略降,进口量增加,贸易商出货意愿增强,供需局势略有好转,价格小幅下跌。4月份,进口鱼粉均价每公斤11.23元,环比涨5.4%,同比跌13.2%。天气转暖,水产养殖进入旺季,饲料企业补货积极,推动鱼粉价格上涨。

(三)预计后期饲料产品价格将震荡下行。

饲料需求方面,畜禽养殖利润没有明显好转,饲料需求预期偏弱;气温转暖,水产养殖进入旺季,水产饲料需求将逐步增长。主要原料供应方面,豆粕:国内豆粕库存较高,部分油厂胀库停机,南美大豆上市加快、出口量攀升,国内进口大豆到港量增加,预计豆粕价格继续小幅回落。

饲用玉米:随着气温逐渐回升,玉米存储难度加大,贸易商出货意愿增强,加之玉米减量替代工作方案逐步落地,替代品抢占玉米市场份额,预计玉米价格将高位震荡下行。鱼粉:水产养殖逐渐进入旺季,鱼粉需求增长,但新季鱼粉陆续到港,库存充足,预计鱼粉市场价格保持平稳。

综合看,主要饲料原料豆粕和玉米价格震荡下行,饲料产品价格将小幅下跌。

2021年5月猪肉市场供需及价格走势预测分析:

猪肉价格持续下跌

预计受生猪产能快速恢复、屠宰企业开工率回升、进口猪肉及猪杂碎明显增加、猪肉消费进入季节性淡季等因素的综合影响,猪肉价格维持下跌趋势。近期,部分养殖户看涨后市,积极采购标准体重生猪进行二次育肥,将减缓生猪和猪肉价格下跌速度。总体看,短期内猪肉价格持续下跌,跌幅有限。

(一)猪肉价格持续大幅下跌。

生猪产能显著恢复,据国家统计局数据,一季度,生猪存栏 41595 万头,同比增加 29.5%,猪肉产量同比增加 31.9%。终端猪肉消费受“五一”假期前备货带动有限。总体看,猪肉供应略宽松,价格持续大幅下跌。

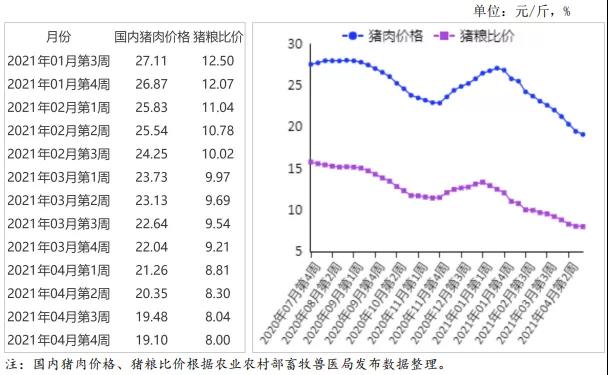

据农业农村部数据,1-3 月,规模以上生猪屠宰企业屠宰量 4884.86 万头,同比增 39.1%,其中,3 月份屠宰量 1508.70 万头,环比增 5.9%,同比增 28.8%。3 月份,据农业农村部监测,生猪存栏环比增 3.0%,同比增 29.5%,其中,能繁母猪存栏环比增 1.6%,同比增 27.7%。4 月份,猪肉集贸市场均价每公斤 39.54 元,环比跌 13.6%,同比跌 25.3%;生猪 24.18 元,环比跌 15.8%,同比跌 28.2%;仔猪 88.18 元,环比跌 5.5%,同比跌 10.9%。

各省(直辖市、自治区)的猪肉月均价环比下跌。其中,辽宁环比跌幅最大,为 19.1%;内蒙古、吉林、黑龙江、安徽、广西等省(自治区)环比跌幅均超过 15%。各省(直辖市、自治区)的生猪和仔猪月均价环比下跌。其中,辽宁生猪月均价环比跌幅最大,为 18.1%;天津、河北、山西、吉林、上海、浙江、安徽、福建、江西、山东、河南、湖南、湖北、广西、贵州、云南、陕西等省(直辖市、自治区)生猪月均价环比跌幅均超过 15%。吉林仔猪月均价环比跌幅最大,为 13.9%;辽宁、重庆、陕西、宁夏等省(直辖市、自治区)仔猪月均价环比跌幅均超过 10%。

从周度价格看,猪肉、生猪、仔猪价格月内每周均下跌。猪肉价格连续 13 周下跌,4 月最后一周每公斤 37.32 元,环比跌 2.3%,同比跌 29.5%。生猪价格连续 8 周下跌,4 月最后一周每公斤 23.02 元,环比跌 2.5%,同比跌 31.8%。仔猪价格连续 6 周下跌,4 月最后一周每公斤 83.35 元,环比跌 2.0%,同比跌 15.8%。

(二)养殖收益持续下降。

生猪价格跌幅明显大于饲料价格跌幅,养殖收益持续下降。据农业农村部监测,4 月份,猪粮比价 8.19:1,比上月下降 1.41 个点。4 月份,全国饲用玉米价格每公斤 2.95 元,环比跌 1.3%,同比涨 37.9%;育肥猪配合饲料价格每公斤 3.58 元,环比跌 1.1%,同比涨 13.7%。从全国平均水平看,散养生猪每头净利润 579 元,环比减 31.6%,同比减 70.1%;规模养殖生猪每头净利润 802 元,环比减 27.1%,同比减 62.5%。

(三)美国和欧盟猪肉价格继续上涨。

受中国进口猪肉和猪杂碎大幅增加带动,美国和欧盟猪肉价格继续上涨。4 月份,美国猪肉切块批发价格每英担 112.00 美元,环比涨 10.6%,同比涨 85.1%;51%-52%瘦肉猪价格每英担 75.00 美元,环比涨 14.1%,同比涨 1.1 倍;欧盟猪肉批发价格每吨 1570.37 欧元,环比涨 1.8%,同比跌 13.7%。

(四)预计短期内猪肉价格继续下跌,跌幅有限。

短期内猪肉价格继续下跌,主要是因为猪肉供应相对充足,终端消费未有明显改观。

一是鲜猪肉供应量明显增加。随着生猪产能持续提升,规模屠宰企业开工率提高,鲜猪肉供应量增加。据农业农村部信息中心监测,4 月份,日屠宰 500 头以上规模屠宰企业屠宰量环比大幅增加 28.3%,胴体均重环比增加 8.1%,鲜猪肉供应量环比大幅增加 38.6%。

二是冻猪肉上市量增多。据海关总署监测,1-3 月累计,进口猪肉及猪杂碎 147 万吨,同比增加 18.9%。加之部分屠宰企业陆续出货冻猪肉库存,冻猪肉上市量增多。

三是终端消费需求未有明显提振。受气温升高影响,猪肉消费进入季节性淡季,据农业农村部信息中心监测,4 月份,全国 200 家大型批发市场的猪肉批发量环比增加 3.9%,小于屠宰量增幅。但近期,部分生猪养殖户看涨后市,采购标准体重生猪进行二次育肥,将推迟生猪集中上市期,减缓短期内生猪和猪肉价格跌速。综上分析,预计短期内猪肉价格继续下跌,跌幅有限。

2021年5月禽肉市场供需及价格走势预测分析:

禽肉价格继续下跌

受前期补栏水平较高影响,禽肉产量继续增加,市场供给相对充足,随着夏季的来临,肉类消费减少,预计短期内禽肉价格将继续弱势运行。

(一)禽肉价格跌幅收窄。

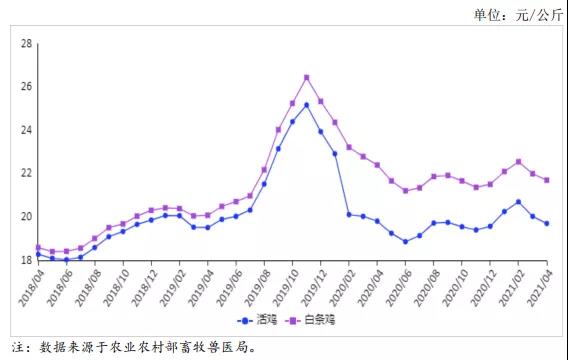

消费需求不旺,猪肉价格下跌,禽肉价格持续回落,月均价跌幅较上月收窄约1个百分点。4月份,活鸡集市均价每公斤19.70元,环比跌1.6%,同比跌0.6%;白条鸡集市均价每公斤21.70元,环比跌1.4%,同比跌3.1%。从周价看,4月份禽肉价格跌势趋缓,基本企稳。4月第4周,活鸡集市价每公斤19.65元,环比持平,白条鸡集市价每公斤21.65元,环比跌0.1%。

分地区看,4月第4周全国禽肉价格涨跌互现,华北、华东、华中地区活鸡价格稳中有涨,其余地区活鸡价格下跌;华北、华中地区白条鸡价格上涨,其余地区价格下跌。从养殖效益看,由于4月份出栏的白羽肉鸡补栏时肉雏鸡价格较高,且饲料价格持续上涨,导致养殖亏损明显,月末毛鸡价格小幅反弹,亏损程度有所减缓。黄羽肉鸡受市场价格走低影响,养殖利润持续下滑,散户、小型公司处于亏损状态,平均每只鸡亏损2-5元,一体化企业仍能盈利。

(二)3月份,禽肉进出口均增加。

据海关统计,3月份,禽肉进口量13.68万吨,环比增38.6%,同比增3.8%,进口额2.90亿美元,环比增46.2%,同比减12.2%;出口量1.81万吨,环比增12.6%,同比增31.7%,出口额5375.05万美元,环比增13.0%,同比增34.9%。1-3月累计,进口量37.29万吨,同比增26.9%,进口额7.70亿美元,同比增0.9%;出口量4.74万吨,同比增22.0%,出口额1.33亿美元,同比增18.1%。进口主要来自巴西(占进口总量的39.2%)、美国(38.4%)、俄罗斯(7.5%),泰国(6.1%)、阿根廷(5.1%)。

主要出口到我国香港、澳门地区及马来西亚、蒙古、柬埔寨、巴林、阿富汗等国家,合计占出口总量的98.5%。分产品看,我国主要进口冻鸡爪、带骨冻鸡块、冻鸡翼,进口量占比分别为38.9%、31.3%、20.7%。

(三)预计短期内禽肉价格将继续弱势运行。

生产方面:据国家统计局数据,一季度全国家禽出栏37.32亿只,同比增2.54亿只,增幅7.3%;禽肉产量562万吨,同比增39万吨,增幅7.4%。据中国畜牧业协会监测数据,目前肉鸡产能仍处高位,且养殖户补栏积极性较高。4月份,白羽肉鸡父母代种鸡存栏量同比增加5.6%,其中,后备父母代种鸡存栏量同比增加9.1%,在产父母代种鸡存栏量同比增加3.3%。白羽肉鸡雏鸡销量同比增加12.9%。黄羽肉鸡在产父母代种鸡存栏量同比减少4.8%,肉雏鸡销量同比增加12.7%。肉禽产能持续释放,后期禽肉产量将继续增加。

消费方面:随着炎热天气的来临,肉类消费需求减弱,同时考虑到猪肉价格持续下跌,禽肉替代消费减少,禽肉需求整体缺乏有力支撑因素。综合判断,禽肉市场仍维持供大于需格局,预计短期内禽肉价格将继续弱势运行,三季度有望季节性小幅回升。

来源:中商情报网