USDA农业展望报告解读:未来十年大豆产业趋势

美国大豆出口协会

鸭子网资讯【转】 每年2月中下旬,美国农业部首席经济师办公室(OCE)都会发布关于未来十年的农业展望报告,基于对全球宏观经济、农业生产力和贸易政策的预设,对全球农产品供需、贸易及价格等指标的走势进行预估。本文选取了今年刚刚发布的报告中与大豆产业相关的部分,展望至2030年的产业发展趋势。

宏观经贸背景

过去几个月中,全球经济从新冠疫情的重创中逐渐复苏。以中国为例,去年第一季度中国GDP录得6.8%的负增长,但随着生产生活的逐步恢复,中国去年全年GDP仍增长了2.3%,总量突破百万亿元大关。而美国作为中国第一大贸易伙伴国,预计2021年GDP将超过2019年的水平,恢复速度比早前所预期的提前了两年。

此外,中美两国于去年初签署了第一阶段经贸协议,中国承诺大幅扩大对美国农产品的采购。利好的政策极大提振了美国对中国的农作物出口。以大豆为例,2020年美国对中国的大豆出口量接近2016年的历史最高记录。根据美国农业部的数据,2020年美国对华出口大豆总量达3,457万吨,价值142亿美元,较2019年分别增长了53%和77%。随着整体经济持续复苏,中美贸易关系重建,以及全球对食用植物油和用于畜禽养殖的豆制饲料需求日益增长,未来十年全球大豆和大豆产品的需求前景将呈乐观趋势。

美国大豆国内供需及出口回顾及展望

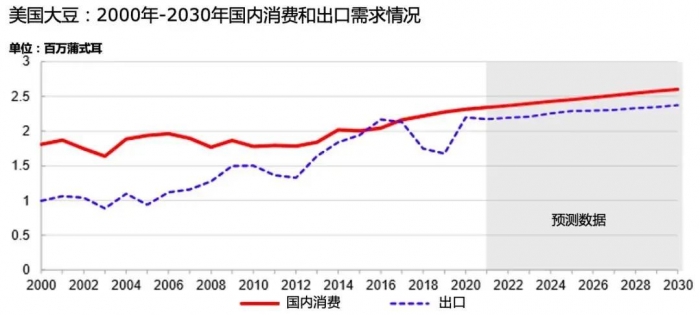

种植面积方面:受不利天气状况及中美贸易摩擦的影响,美国大豆种植面积在2019/20年大幅下降。但随着天气状况逐步恢复常态,以及受国际市场强劲需求的推动,过去一年未种植的土地中将有很大一部分在今年用于种植大豆(和玉米)。2021/22年,美国的大豆种植面积预计将扩大690万英亩,增至9,000万英亩,且预计未来十年中将维持在此规模。

国内消费方面:美国国内对豆粕、豆油的需求将稳定增长,这将促使其国内大豆压榨量于未来十年中持续上涨。在展望期内,饲料价格将保持在较低的水平,畜禽业的产能将持续增加,豆油在生物柴油等清洁能源中的使用量将稳定在历史高位,用于生产生物柴油的豆油预计将从2021/22年的81.5亿磅增至期末的86亿磅,满足超过11亿加仑的豆油基生物柴油的年生产需求。

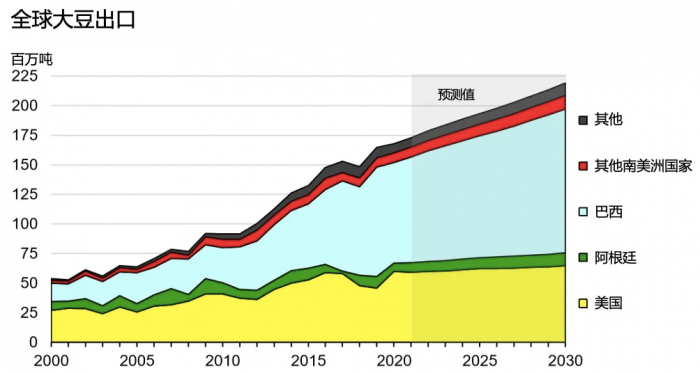

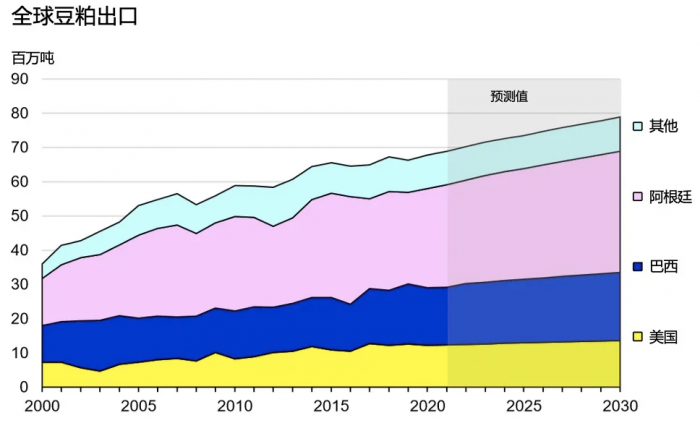

出口方面:未来十年中,美国大豆出口预计将大幅增长。这主要是由于整体经济的逐步复苏,以及来自中国的需求增多。然而,尽管展望期内美国大豆的出口量呈增长态势,其在全球大豆出口中的占比却将有所下滑——从2021/22年的约34%降至2030/31年的29.5%;同期,美国豆粕和豆油出口持续面临来自南美,特别是长期以来稳居出口第一的阿根廷的激烈竞争。到2030/31年,阿根廷和巴西在全球豆粕出口中所占据的份额分别将增至45%和25%,而美国的份额则将从18%降至17%;豆油方面,到2030/31年,阿根廷在全球豆油出口中的占比将达56%,为全球之首,而美国的占比则将为10%。虽然这一比例远低于阿根廷,但美国仍将有望成为全球第二大豆油出口国,这是因为另一出口大国巴西在未来十年中将把更多豆油投入于国内生物柴油的生产,而此举将拉低巴西的豆油出口。

大豆及大豆制品的全球贸易趋势

随着发展中国家人均收入增长、城市化及现代食品制造业的发展,全球对大豆、豆油等食用植物油和用于畜禽养殖的蛋白粕的需求将不断增长。

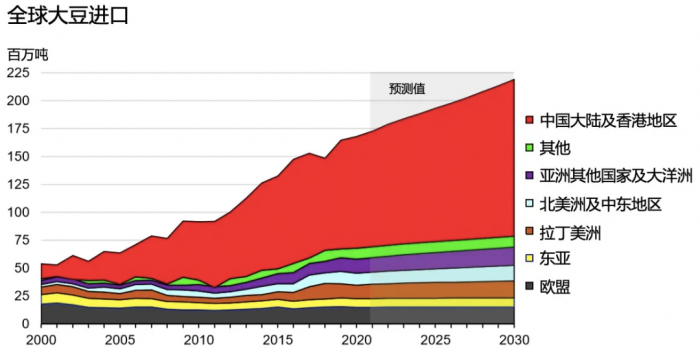

在10年的展望期内,预计全球大豆进口将增长26.7%。其中,中国的需求将成为国际大豆贸易的主要推动力;同期,全球豆粕和豆油进口分别将增长10.4%和13.1%,欧盟和印度将分别为全球最大的豆粕和豆油进口地。

出口方面,到2030/31年,美国、阿根廷和巴西的大豆出口量将占据绝大部分全球总出口量。巴西将稳坐世界头号大豆出口国交椅,出口量预计将增长36.2%。而阿根廷将保持全球最大的豆粕和豆油出口国的地位,其豆粕和豆油将分别占全球出口总量的45%和56%。

大豆

全球大豆进口情况

全球大豆出口情况

展望期内,全球大豆进口量将增长4,620万吨达2.192亿吨,增长率为26.7%。中国的需求将持续成为全球大豆贸易的主要推动力,需求约占全球需求增长的79%。展望期内,中国大豆进口预计将从1.039亿吨增至1.405亿吨,用以满足畜牧业及植物油消费对大豆日益增长的需求。

全球大豆出口则主要来自巴西、美国和阿根廷。到2030/31年,它们在全球大豆贸易中合计占比将接近90%。

展望期内,巴西大豆种植面积的年增长率预计将超过2.5%。到2030/31年,巴西大豆出口量预计将增长3,240万吨达1.215亿吨,增幅为36.2%,使该国稳坐世界头号大豆出口国交椅;同期,美国大豆出口量预计将从2021/22年的5,920万吨增至6,460万吨,但其在全球大豆出口中的占比将有所下滑——从2021/22年的约34%降至2030/31年的29.5%;而阿根廷大豆出口量预计将增长约34%至1,090万吨,其中大部分将销往中国。尽管这一规模远低于巴西和美国,但阿根廷仍将是世界第三大大豆出口国。

豆粕

全球豆粕进口情况

全球豆粕出口情况

商业畜禽生产的扩大和现代饲养方式应用比例的提升,带来了市场需求的广泛增长。到2030/31年,全球豆粕贸易量预计将增长14.5%,达到7,890万吨。

展望期内,欧盟仍将是全球最大的豆粕进口市场。到2030/31年,欧盟的豆粕进口将增长3.7%,达到1,940万吨;同时,东南亚、北非、中东和拉美地区的豆粕进口量也将有较大增幅,这是由于这些地区对牲畜饲料的需求不断增长,且国内扩大油料种植的能力有限。其中,东南亚对全球豆粕进口增量的贡献将高达43.1%——到2030/31年,印尼、菲律宾、泰国和马来西亚的豆粕进口总量将增加270万吨达1,530万吨。

全球豆粕出口则将主要来自阿根廷、巴西和美国。到2030/31年,它们在全球豆粕出口中合计占比将高达87%,三国依次为45%、25%和17%。

阿根廷大豆生产成本低,且其加工及海运基础设施竞争力强,有助于推升其豆粕出口。展望期内,阿根廷豆粕出口量预计将增加540万吨,达3,540万吨;到2030/31年,巴西的豆粕出口量将增长约19%至近2千万吨,将其在全球豆粕贸易中的占比从2021/22年的约24%小幅推升至约25%;同期,美国豆粕出口预计将增长约10%至1,360万吨,在全球豆粕出口的占比从2021/22年的约18%略微降低至约17%。

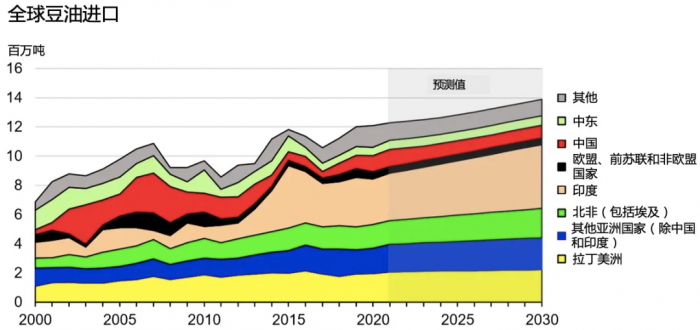

豆油

全球豆油进口情况

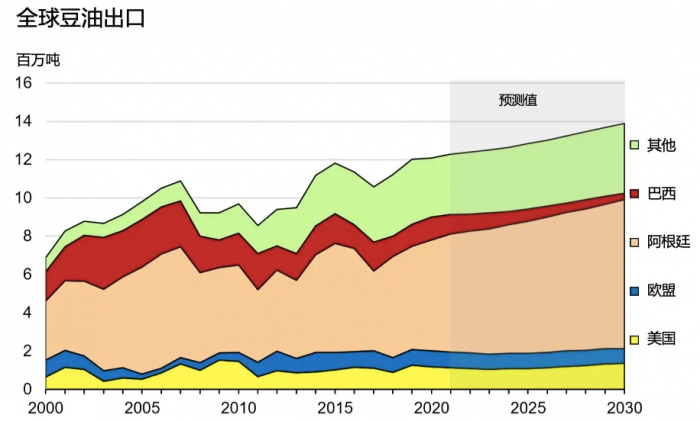

全球豆油出口情况

受食品业和工业应用的双重需求推动,展望期内全球大豆油进口量预计将增长约13%,到2030/31年达到1,390万吨。全球植物油贸易流通以棕榈油为主,豆油的增长仍然主要取决于与棕榈油市场份额的竞争。

印度是全球最大的豆油进口国。展望期内,其豆油进口量预计将增长34%,到2030/31年将增至440万吨。推动印度豆油进口攀升的主要因素包括对食用油需求的迅猛增长,及其国内油籽种植面积的扩大潜力有限。

此外,中国的豆油进口到2021/22年预计将增至120万吨,但到2030/31年将降至88万吨。

全球豆油的出口则主要来自阿根廷、美国、欧盟和巴西。展望期内,它们在全球豆油出口中的合计占比预计将达74%。阿根廷大面积推行双季种植,进一步调整作物/牧草轮作比例,并向西北部扩展耕地,这提升了该国大豆作物的产量,从而促进了其大豆压榨量的增长。发达的大豆压榨业以及有限的国内豆油市场使阿根廷成为全球最大的豆油出口国。展望期内,其豆油出口量预计将增长25.8%达780万吨。到2030/31年,阿根廷在全球豆油出口中的占比将达56%。

关于2020年我国粮油产销情况简介

江南大学油脂园地

中国粮油学会油脂分会名誉会长 王瑞元 2021年2月8日

正在大家第二次居家抗疫之际,国家粮油信息中心张立伟处长给我发来了有关2020年国内粮油作物产量和进口量以及新年度油脂供需平衡表。经过学习整理分析,我将上述数字和表格整理成“关于2020年我国粮油产销情况简介”,为考虑到与前些年介绍内容的连续性和便于大家对照参考,我在文章的格式上亦尽量做到一致。另外,为便于大家对照、分析,我将有关全球主要油脂产销情况也做了一些介绍,供大家参考。

一、2020年,我国粮食生产与进出口简况

(一)我国粮食生产情况

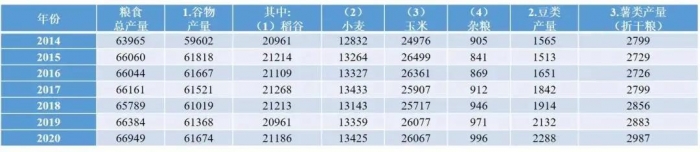

2020年,面对突如其来的新冠病毒和严重洪涝灾害频发等不利因素,在以习近平同志为核心的党中央的高度重视和英明领导下,我国农业生产战胜各种困难,取得了2020年我国粮食生产再创历史新高,产量达到13390亿斤;较2019年增加113亿斤,增长0.9%,连续6年站稳1.3万亿斤台阶,收获了来之不易的“十七连丰”,保证了中国人的饭碗牢牢端在了自己手里。为国家粮食安全、促进生产、促进经济发展和社会稳定奠定了坚实基础。

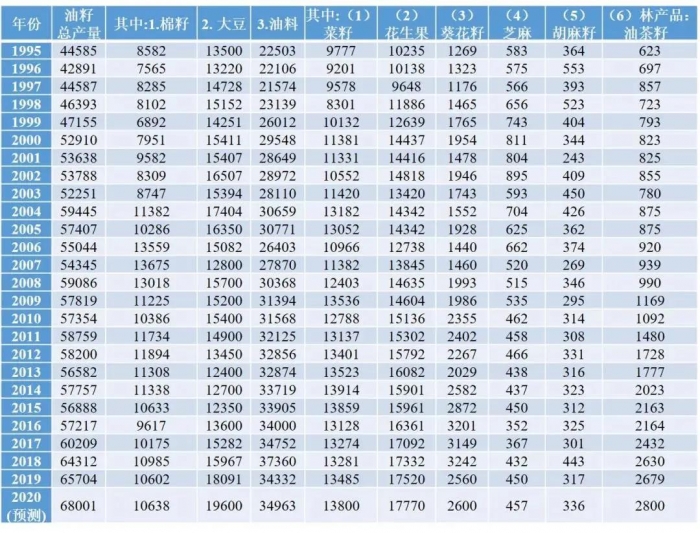

根据国家粮油信息中心提供的资料,2020年,我国粮食总产量达66949万吨,较2019年的66384万吨增长0.9%,其中小麦产量为13425万吨,较2019年的13360万吨增长0.5%;稻谷产量为21186万吨,较2019年的20961万吨增长1.1%;玉米产量为26067万吨,与2019年的26078万吨基本持平。另外,2020年的杂粮产量为996万吨,较2019年的971万吨增长2.6%;豆类产量为2288万吨,较2019年的2132万吨增长7.3%;薯类产量(折干粮)为2987万吨,较2019年的2883万吨增长3.6%(见表1)。

表1 中国分品种粮食产量(单位:万吨)

注:①资料来源国家粮油信息中心;②根据第三次农业普查数据,国家统计局对2007-2017年粮油产量数据进行了调整。

(二)我国粮食的进出口情况

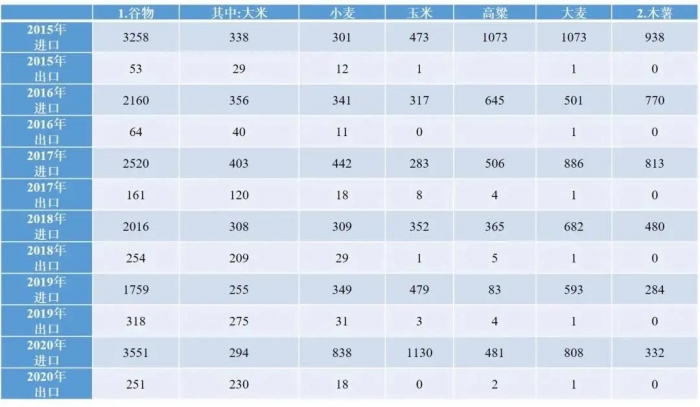

为满足品种调节和市场供应需要,我国每年都要利用国际市场,从国外进口一部分粮食。据海关统计,2020年我国进口大米294万吨、进口小麦838万吨、进口玉米1130万吨、进口高粱481万吨、进口大麦808万吨,合计进口谷物量为3551万吨;较2019年进口谷物量1759万吨增长118.8%。与此同时,2020年我国出口大米230万吨、小麦18万吨,高粱2万吨、大麦1万吨,合计出口谷物量为251万吨,与2019年出口255万吨,基本持平(见表2)。

表2 中国分品种粮食进出口量(单位:万吨)

注:①资料来源国家粮油信息中心;②2020年开始海关不发布谷物进出口数据,只发布分品种数据。③原表中的大豆一项已删去,因为与油料油脂进出口情况表中有重复;④在粮食进出口谷物类中,有些数字相加有错误,本人做了修正,如有不妥之处由我承担。

二、2020年我国油料油脂的产销与进出口情况

(一)我国油料油脂生产情况

2020年,我国的油料生产与粮食生产一样,再创历史新高。据预测,2020年我国八大油料作物的总产量达6800.1万吨,再创历史最高纪录,较2019年的6570.4万吨,增长3.5%。其中大豆产量为1960万吨,较2019年的1809.1万吨,增长8.3%;花生果产量为1777万吨,较2019年的1752万吨增长1.4%;油菜籽产量为1380万吨,较2019年的1348.5万吨增长2.3%;棉籽产量为1063.8万吨,较2019年的1060.2万吨增长0.3%;葵花籽产量为260万吨,较2019年256万吨增长1.6%。另外,油茶籽产量为280万吨、芝麻产量为45.7万吨,亚麻籽产量为33.6万吨,这三种油料作物的产量较2019年都略有增长,但增幅不大(见表3)。由此可见,2020年我国八大油料作物的产量全都有所增长,尤其是大豆产量增长幅度最大,达8.3%,十分喜人。

表3 中国油籽油料产量(单位:千吨)

注:①资料来源国家粮油信息中心;②原表中茶油茶籽作为林产品,没有加到油籽总产量中,为与以前的口径一致,作者将油茶籽的产量加进了油籽总产量中,作为八大油料作物之一;③有些数字相加,错的地方作者做了更正。

(二)利用国产油料榨油量

在利用国产油料榨油方面,根据国家粮油信息中心预测,2020年我国利用国产油料(扣除大豆、花生、芝麻、葵花籽等四种油料部分直接食用外)榨油的油料量为3840万吨。榨得的食用植物油(含玉米油、稻米油及其他小宗油脂)预测为1233.2万吨(见表5),较2019年榨得的食用植物油1202.8万吨(见表4),多榨得了食用植物油30.4万吨。

表4 2019年国产油料榨油量预测 (单位:千吨)

注:资料来源国家粮油信息中心。

表5 2020年国产油料榨油量预测(单位:千吨)

注:①资料来源国家粮油信息中心。②压榨量中花生的压榨量调减一个“0”。

(三)2020年我国油料油脂的进出口情况

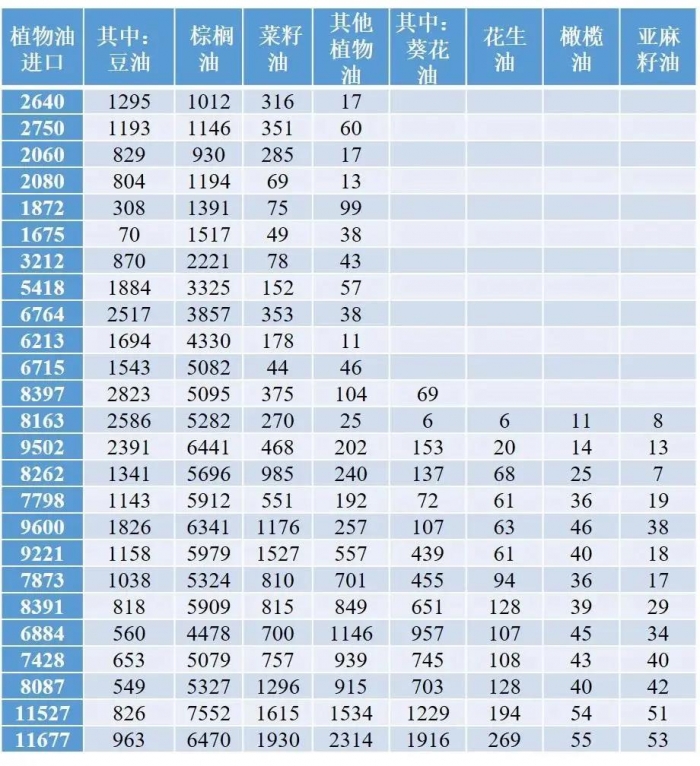

据海关统计,2020年我国进口各类油料合计为10614.1万吨,较2019年的9330.8万吨,增加了1283.3万吨,增长13.75%。其中进口大豆10032.7万吨,较2019年的8851.1万吨,增加了1181.6万吨,增长13.35%;进口油菜籽311.4万吨,较2019年的273.7万吨增加了37.7万吨,增长13.77%;其他油料合计进口270万吨,较2019年的206万吨增长31.1%。2020年,我国进口各类食用植物油合计为1167.7万吨,较2019年的1152.7万吨增加15万吨,增长1.3%。其中进口大豆油96.3万吨,较2019年的82.6万吨增加13.7万吨,增长16.6%;进口菜籽油193万吨,较2019年161.5万吨增加31.5万吨,增长19.5%;进口棕榈油647万吨,较2019年的755.2万吨减少108.2万吨,下降14.3%;进口葵花籽油191.6万吨,较2019年的122.9万吨增加68.7万吨,增长55.9%(见表6-1、表6-2)。

在油料油脂的进口中,一些消费者喜爱的高端油料油脂的进口势头仍然十分看好,诸如葵花籽油、亚麻籽及亚麻籽油和橄榄油等进口数量不断增加(见表7)。其中,葵花籽油进口数量由2019年的122.9万吨猛增到2020年的191.6万吨,增长55.9%,与历史上进口量最多的2016年95.7万吨相比,增长了102%;亚麻籽油的进口量也创历史进口史上的最高纪录;另外,2020年进口橄榄油5.5万吨、进口椰子油16.22万吨。

在油料油脂进口的同时,我国每年也有一定数量的出口,2020年我国出口油料合计为93万吨,出口食用油脂合计为14万吨(见表8)。另外,2020年我国还进口了豆粕6万吨,出口豆粕83万吨;进口菜籽粕189万吨(见表8)。

表6-1 中国油料进口量(单位:千吨)

注:资料来源国家粮油信息中心。

表6-2 中国油脂进口量(单位:千吨)

注:资料来源国家粮油信息中心。

表7 中国进口的其他油料油脂量 (单位:万吨)

注:数据来自国家粮油信息中心和中粮集团并加以整理制表。

表8 中国油籽油脂出口与豆粕菜粕进出口量 (单位:万吨)

注:资料来源国家粮油信息中心。

三、我国食用油市场产销情况分析

根据国家粮油信息中心提供的“中国食用油市场综合平衡分析”(见表9),我们可以看到:2019/2020年度,我国食用油市场的总供给量为4090.1万吨,其中包括国产油料和进口油料合计生产的食用油产量2930.4万吨及直接进口的各类食用油合计1159.7万吨;从表9中,我们还可以清楚地看到2019/2020年度,我国食用油的食用消费量为3545.0万吨,工业及其他消费为526.0万吨,出口量为20.0万吨,合计年度需求总量为4091.0万吨;年度食用油的消费总量为4071.0万吨(即食用消费量和工业及其他消费量之和,不含出口量),年度挖库存0.9万吨。这样我们可以计算出,2019/2020年度我国食用油的自给率为30.1%(即2020年国产油料榨油量1233.2万吨,与年度需求总量4091.0万吨之比),与上年的自给率持平,是近年来第一次自给率没有下降的年份。

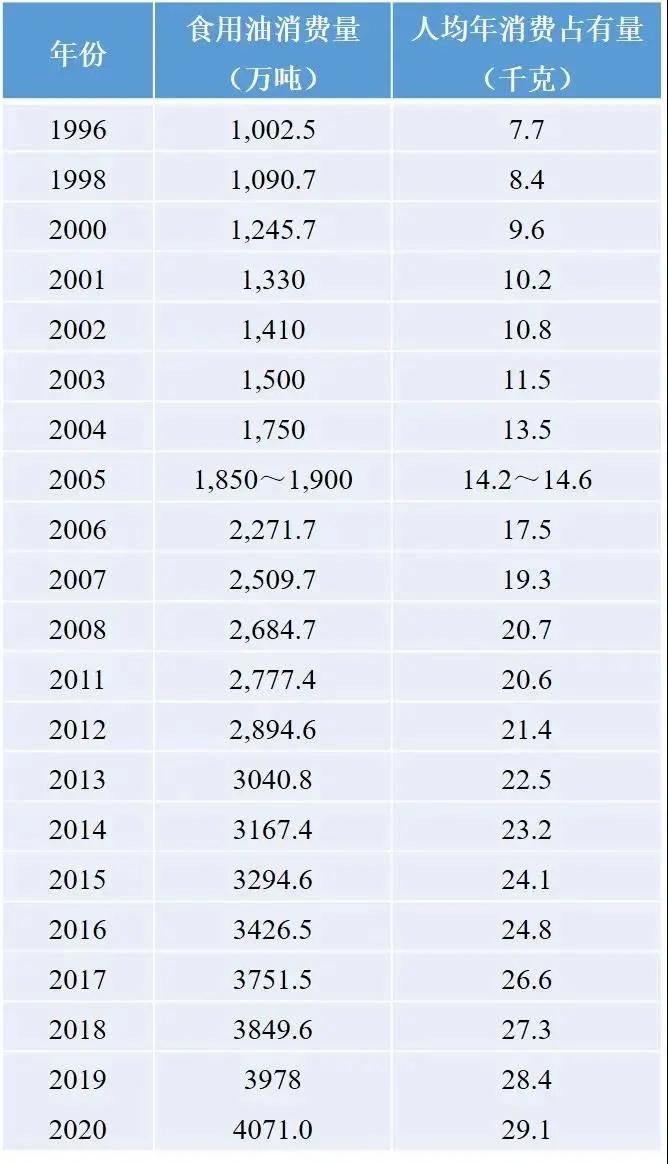

另外,2019/2020年度我国食用油年度消费总量为4071.0万吨,按2019年末国家公布的我国大陆人口数为14005万人计算,2020年我国人均食用油的消费量为29.1千克(见表10);按联合国经济与社会事务部公布的世界人口排行排名情况表中2020年中国人口14.393亿人计算,2020年我国人均食用的消费量为28.5千克(见表14),均超过了2020年度世界人均食用油消费量为26.7千克的水平(见表14)。这里需要说明的是,我国2020年食用油的年度消费总量为4071.0万吨,与美国农业部提供的资料,中国2020年食用油的消费量为4109万吨(见表12)相差无几。

表9 中国食用油市场综合平衡分析 (单位:千吨)

表10 1996-2020年我国人均年食用油消费情况

注:①2006至2008年食用油消费量按国产油料扣去食用部分后的总折油量加上净进口前折油之和

②1996-2008年的我国人均年消费按13亿人口计算;2011-2013年按13.5亿人口计算;2014年按13.6782亿人口计算;2015年按13.68亿人口计算;2016年按13.8271亿人口计算;2017至2018年按联合国网络发布的中国人口数为14.1亿人口计算。

③2019年的我国人口数,按国家公布的到2019年末,我国大陆总人口为140005万人计算;并从2019年起,在食用油消费量中不含出口量。

四、全球主要油料生产、消费等有关情况

(一)全球油料、油脂统计预测情况

根据美国农业部提供的统计资料,全球椰子干、棉籽、棕榈仁、花生、油菜籽、大豆和葵花籽等主要油籽的总产量:2021(1月)预测为59448万吨;主要植物油产量(即椰子油、棉籽油、橄榄油、棕榈油、棕榈仁油、花生油、菜籽油、大豆油和油菜籽、葵花籽油之和)为20941万吨(见表11)。

表11 2021年1月份全球油料统计和预测 单位:百万吨

注:①资料来源美国农业部;②油籽产量包括椰子干、棉籽、棕榈仁、花生、油菜籽、大豆和葵花籽产量之和;③植物油产量包括椰子油、棉籽油、橄榄油、棕榈油、棕榈仁油、花生油、菜籽油、大豆油和葵花籽油之和。

(二)全球及有关国家食用油消费情况

据美国农业部2021年1月预测,2020年全球食用油消费量为20775万吨,其中中国、欧盟、印度、印度尼西亚和美国名列前五位,分别消费食用油4109万吨、2714万吨、2249万吨、1859万吨和1644万吨(见表12)

表12 2020年度全球及有关国家食用油产量和消费情况表

(三)2020年全球及有关国家食用油的消费情况

根据联合经济与社会事务部公布的2020年全球人口为77.94799亿人(见表13),和美国农业部提供的2020年全球食用油的消费总量为20775万吨为依据,可以计算出2020年度全球人均年消费食用油为26.7公斤,其中美国人均消费量为49.7公斤、欧洲人均年消费量为36.7公斤、俄罗斯人年均消费量25.4公斤、日本人均年消费量为20.6公斤、印度人年均消费量为16.3公斤。按此人口数量和食用油消费量计算,中国2020年人均年消费食用油为28.5公斤(见表14)。由此可见,我国食用油的人均年消费量已经很高了

表13 世界人口排名情况单位:千人

表142020年全球及有关国家食用油人均年消费量单位:千克/人

注:①本表是作者根据美国农业部提供的2020年全球及有关国家食用油的消费量以及联合国经济与社会事务部计算出来的人均年消费量;

②本表是作者绘制的,不当之处请谅解。

参考文献:

[1]国家粮油信息中心.《2020年国内粮油作物产量和进口量以及新年度油脂供需平衡表》,2021年1月28日

[2]中华粮网《国际粮油市场月度分析》、《国际油料统计和预测》,2021年1月

关于2019年我国粮油加工业的基本情况简介

江南大学油脂园地

作者:王瑞元,中国粮油学会首席专家,中国粮食行业协会专家委员会主任委员。2021年2月25日于北京。

为便于大家查阅我国粮油加工业的有关资料,根据2020年8月,国家粮食和物资储备局粮食储备司公布的“2019年粮食行业统计资料”,我将其中有关粮油加工业的情况做了整理,供大家参考。

一、我国粮油加工业的总体情况

这里需要说明的是,我给大家整理介绍的“我国粮油加工业的总体情况”只包括小麦加工、大米加工、其他成品粮加工业和食用植物油加工业(不包括粮油机械制造业)等成品粮油加工企业,其总体情况为:

(一)企业数及企业按性质分类数

2019年,全国入统成品粮油加工企业为14531个,其中小麦粉加工企业为2573个、大米加工企业为9760个、其他成品粮油加工企业为594个、食用植物油加工企业为1604个;按企业性质分,国有及国有控股企业735个、内资非国有企业13640个、港澳台商及外资企业156个,分别占比为5.1%、93.8%和1.1%(见表1)。

表1 2019年粮油加工企业数量按企业性质汇总表 单位:个

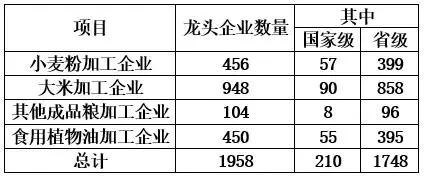

(二)产业化龙头企业数量

2019年,粮油加工业龙头企业为1958个、其中小麦粉加工龙头企业456个、大米加工龙头企业948个、其他成品粮加工龙头企业104个、食用植物油加工龙头企业450个。在1958个龙头企业中,国家级龙头企业210个,其中小麦粉加工57个、大米加工90个、其他成品粮加工8个、食用植物油加工55个;省级龙头企业1748个,其中小麦加工399个、大米加工858个、其他成品粮加工96个、食用植物油加工395个(见表2)。

表2 2019年粮油加工企业龙头企业数量汇总表 单位:个

(三)粮油应急加工企业数量及产量

2019年,全国粮油加应急加工企业为4078个,其中小麦粉应急加工企业1035个、大米应急加工企业2537个、食用植物油应急加工企业430个、其他成品粮应急加工企业76个。在4078个粮油应急加工企业中,省级应急加工企业534个、市级应急加工企业1018个、县级应急加工企业2526个(见表3)。

2019年,应急加工小麦粉产量为4932.9万吨;应急加工大米产量为4074.4万吨;应急加工食用植物油产量为624.0万吨、应急加工精炼植物油产量为1423.4万吨。

表3 2019年全国粮油应急加工企业数量汇总表 单位:个

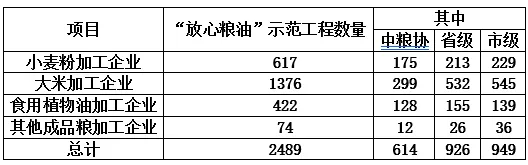

(四)全国放心粮油示范工程企业数量

2019年,全国“放心粮油”示范工程企业2489个,其中小麦粉加工企业617个、大米加工企业1376个、食用植物油加工企业422个、其他成品粮加工企业74个。在2489个“放心粮油”示范工程企业中,中粮协的614个、省级的926个、市级的949个(见表4)。

表4 2019年“放心粮油”示范工程数量 单位:个

(五)主要经济指标情况

1.工业总产值

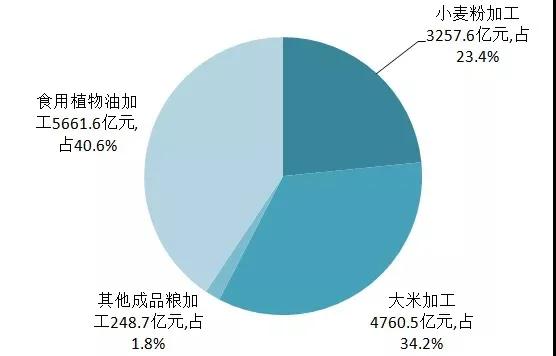

2019年,全国粮油加工业总产值为13928.4亿元,其中小麦粉加工3257.6亿元、大米加工4760.5亿元、其他成品粮加工248.7亿元、食用植物油加工5661.6亿元,分别占比23.4%、34.2%、1.8%和40.6%(见图1所示)。

2.产品销售收入

2019年,全国粮油加工业产品销售收入为14398.4亿元,其中小麦粉加工3252.5亿元、大米加工4683.0亿元、其他成品粮加工214.1亿元、食用植物油加工6248.8亿元。在14398.4亿元的销售收入中,内资非国有企业9754.6亿元、国有及国有控股企业1768.4亿元,港澳台商及外商企业2875.4亿元,分别占比为67.7%、12.3%和20.0%(见图2所示)。

图1 2019全国粮油加工业总产值按不同行业划分比例图

图2 2019年粮油加工企业产品销售收入(按不同经济类型划分比例图)

3.利润总额

2019全国粮油加工业利润总额为344.0亿元,其中小麦粉加工92.0亿元、大米加工120.9亿元、其他成品粮加工7.9亿元、食用植物油加工123.2亿元;根据2019年产品销售收入为14398.4亿元,其产品收入利润率为2.4%。在344.0亿元利润总额中,内资非国有企业为267.1亿元、国有及国有控股企业为2.4亿元、港澳台商及外商企业为74.5亿元,分别占比为77.6%、0.7%和21.7%(见图3所示)。

图3 2019年粮油加工业利润总额按不同经济类型划分比例图

(六)获得专利与研发费用投入情况

2019年,粮油加工业获得各类专利844个,其中发明专利299个。从不同行业获得的专利情况看,2019年,小麦粉加工企业获得专利142个,其中,发明专利50个;大米加工企业获得专利284个,其中发明专利119个;其他成品粮加工企业获得专利89个,其中发明专利19个;食用植物油加工企业获得专利329个,其中发明专利111个。

在研发费用的投入方面,2019年粮油加工业研发费用的投入为24.7亿元,占产品销售收入14398.4亿元的0.17%,其中小麦粉加工的研发费用投入为7.6亿元,占产品销售收入3252.5亿元的0.23%;大米加工的研发费用投入为6.2亿元,占产品销售收入4683.0亿元的0.13%;食用植物油加工的研发费用投入为9.8亿元,占产品销售收入6248.8亿元的0.16%(见表5)。离《粮油加工业“十三五”发展规划》提出的要求,到2020年研发费用投入占主营业务收入比例达到0.6%的差距太大了。

表5 2019年全国粮油加工企业获得专利与研发费用投入一览表

(七)有关深加工产品产量

2019年,全国粮食行业深加工产品产量为:商业淀粉2900.8万吨、淀粉糖777.0万吨、多元醇23.7万吨、酒精838.6万吨、氨基酸241.4万吨、有机酸3.6万吨、其他发酵制品180.5万吨、大豆蛋白47.2万吨、谷朊粉2.6万吨、其他深加工产品894.2万吨。

二、我国粮油加工业主要行业的基本情况

小麦粉加工业、大米加工业和食用植物油加工业是我国粮油加工业的主力军,这三个行业的发展情况对全国粮油加工业的发展起到重要的决定性作用。根据“粮食行业统计资料”,现将2019年我国小麦粉加工业、大米加工业和食用植物油加工业的基本情况分别介绍如下:

(一)小麦粉加工业

1.企业数及按不同经济类型数量划分情况

2019年,我国小麦粉加工企业2573个,其中国有及国有控股企业150个、内资非国有企业2376个、港澳台商及外商企业47个,分别占比5.8%、92.4%和1.8%(见图4所示)。

图4 2019年小麦粉加工企业按不同经济类型划分比例图

2.小麦粉加工能力及产品产量

2019年,小麦粉加工业的生产能力为年处理小麦19982.8万吨;当年处理小麦9756.3万吨,产能利用率为48.2%;产品产量为7249.0万吨,其中专用粉1353.8万吨,全麦粉1088.8万吨(注:这个数字需要推敲,作者认为数字太大了,可能是统计口径问题)、食品工业用粉454.8万吨、民用粉2956.1万吨。平均出粉率为74.3%,如去掉全麦粉、其他小麦粉的平均出粉率大约为71.6%。

3.小麦粉加工业的主要经济指标情况

(1)工业总产值

2019年,全国小麦粉加工企业实现工业总产值为3257.6亿元,其中国有及国有控股企业214.9亿元、内资非国有企业2687.1亿元、港澳台商及外资企业355.6亿元,分别占比为6.6%、82.5%和10.9%。

(2)产品销售收入

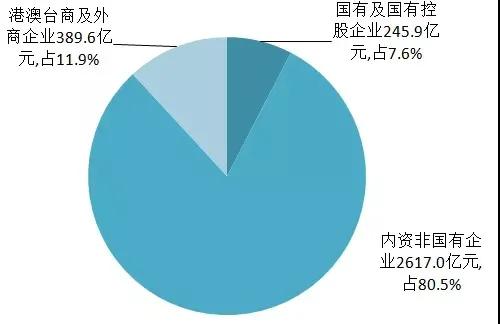

2019年,全国小麦粉加工企业实现产品销售收入3252.5亿元,其中国有及国有控股企业245.9亿元、内资非国有企业2617.0亿元、港澳台商及外商企业389.6亿元,分别占比为7.6%、80.5%和11.9%(见图5所示)。

图5 2019年小麦粉加工业产品销售收入(按不同经济类型划分比例图)

(3)利润总额

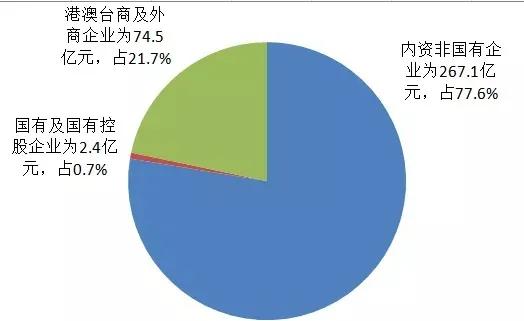

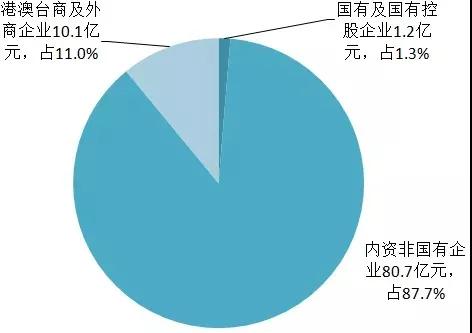

2019年,全国小麦粉加工企业实现利润总额92.0亿元,产品收入利润率为2.8%,其中国有及国有控股企业为1.2亿元、内资非国有企业80.7亿元、港澳台商及外商企业10.1亿元,分别占比1.3%、87.7%和11.0%(见图6所示)。

图6 2019年小麦粉加工企业利润总额(按不同经济类型划分比例图)

(二)大米加工企业

1.企业数据及按不同经济类型数量划分情况

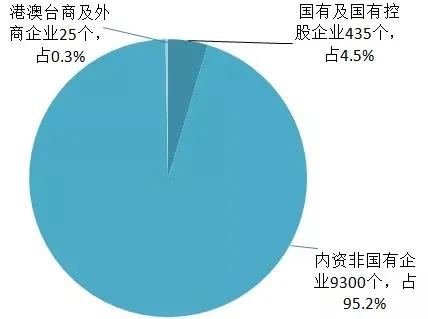

2019年,我国大米加工企业为9760个。其中国有及国有控股企业435个、内资非国有企业9300个、港澳台商及外商企业25个,分别占大米加工企业总数为4.5%、95.2%和0.3%(见图7所示)。

图7 2019年大米加工企业按不同经济类型划分比例图

2.大米加工生产能力及产品产量

2019年,大米加工业的生产能力为年处理稻谷37401.3万吨;当年处理稻谷11213.1万吨,其中早籼稻779.2万吨、中晚籼稻5633.0万吨,粳稻4800.8万吨,分别占比7.0%、50.2%和42.8%;产能利用率为30.0%;产品产量(不含二次加工)为7254.4万吨,其中早籼米504.1万吨、中晚籼米3576.4万吨、粳米3173.9万吨;平均出米率为64.7%,其中早籼稻平均出米率为64.7%、中晚籼稻平均出米率为63.5、粳稻平均出米率为66.1%。

3.大米加工企业主要经济指标情况

(1)工业总产值

2019年,全国大米加工企业实现工业总产值为4760.5亿元,其中国有及国有国有控股企业为419.8亿元、内资非国有企业为4144.8亿元、港澳台商及外商企业196.0亿元,分别占比为8.8%、87.1%和4.1%。

(2)产品销售收入

2019年,全国大米加工企业实现产品销售收入4683.0亿元,其中国有及国有控股企业为491.5亿元、内资非国有企业为3961.0亿元、港澳台商及外商企业为230.5亿元,分别占比10.5%、84.6%和4.9%(见图8所示)。

图8 2019年,大米加工企业产品销售收入(按不同经济类型划分比例图)

(3)利润总额

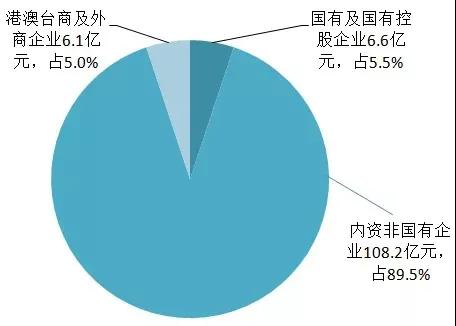

2019年,全国大米加工企业实现利润总额120.9亿元,产品收入利润率为2.6%,其中国有及国有控股企业为6.6亿元、内资非国有企业为108.2亿元、港澳台商及外商企业为6.1亿元,分别占比5.5%、89.5%和5.0%(见图9所示)。

图9 2019年大米加工企业利润总额(按不同经济类型划分比例图)

(三)食用植物油加工业

1.企业数及按不同经济类型数量划分情况

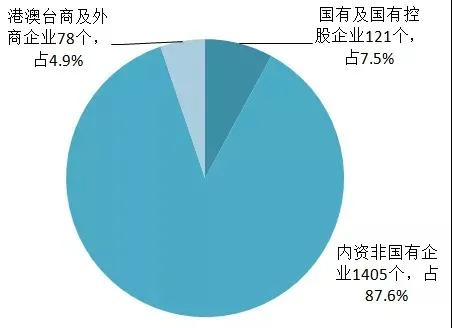

2019年,我国规模以上的入统食用植物油加工企业1604个,其中国有及国有控股企业121个、内资非国有企业1405个、港澳台商及外商企业78个,分别占比为7.5%、87.6%和4.9%(见图10所示)。

图10 2019年食用植物油加工企业数量(按不同经济类型划分比例图)

2.食用植物油加工能力及产品产量

2019年,食用植物油加工企业的油料年处理能力为16862.8万吨,其中大豆处理能力为11586.5万吨、油菜籽的处理能力为3287.8万吨、花生处理能力为757.2万吨、葵花籽处理能力为109.6万吨,其他油料处理能力为1121.7万吨,分别占比68.7%、19.5%、4.5%、0.6%和6.7%(见图11所示)。

图11 2019年食用植物油加工企业生产能力(按不同原料划分比例图)

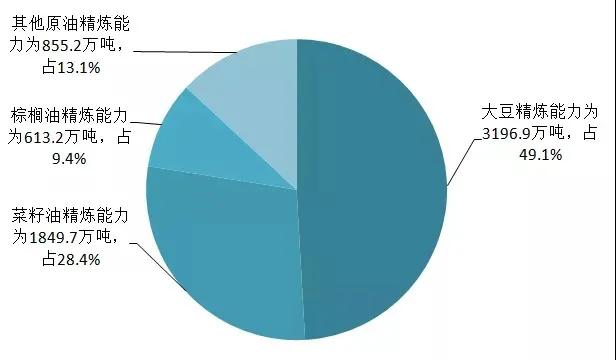

2019年,食用植物油加工企业油脂精炼能力合计为6515.0万吨,其中大豆精炼能力为3196.9万吨、菜籽油精炼能力为1849.7万吨、棕榈油精炼能力为613.2万吨、其他原油精炼能力为855.2万吨,分别占比为49.1%、28.4%、9.4%和13.1%(见图12所示)。

图12 2019年食用植物油加工企业油脂精炼能力(按不同油品划分比例图)

2019年,食用植物油加工企业处理油料合计为8327.1万吨,其中大豆为7531.0万吨、油菜籽450.6万吨、花生果215.8万吨,葵花籽1.9万吨、芝麻53.2万吨、其他油料74.6万吨(注:这是入统企业的加工量,其中我感觉花生果及葵花籽的处理量实在是太少了);产能利用率为49.4%。

2019年,我国入统油脂加工企业生产的各类食用植物油合计为1871.9万吨,其中大豆油为1413.6万吨、菜籽油164.4万吨、花生油67.4万吨、其他食用植物油为226.5万吨(统计资料中没有此项数,为了平衡是作者推算出来的;另外,菜籽油和花生油的数量偏低了,因为鲁花集团一家生产的花生油就已超过了67.4万吨)。

3.2019年食用植物油加工企业主要经济指标情况

(1)工业总产值

2019年,全国食用油加工企业实现工业总产值5661.6亿元,其中,国有及国有控股企业879.7亿元、内资非国有企业2833.4亿元,港澳台商及外商企业1948.5亿元,分别占比为15.6%、50.0%和34.4%。

(2)产品销售收入

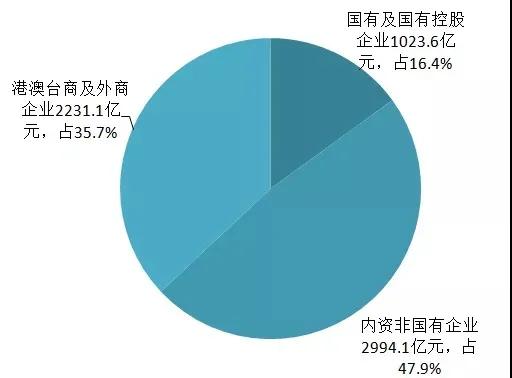

2019年,全国食用植物油加工企业实现产品销售收入6248.8亿元,其中国有及国有控股企业1023.6亿元、内资非国有企业2994.1亿元、港澳台商及外商企业2231.1亿元,分别占比16.4%、47.9%和35.7%(见图13所示)。

图13 2019年食用植物油加工企业产品销售收入(按不同经济类型划分比例图)

(3)利润总额

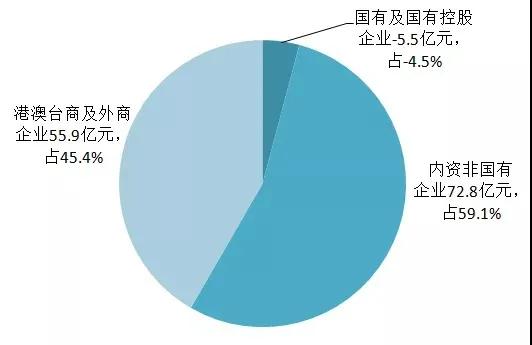

2019年,全国食用植物油加工企业实现利润总额123.2亿元,产品收入利润率为2.0%,其中国有及国有控股企业-5.5亿元、内资非国有企业72.8亿元、港澳台商及外商企业55.9亿元,分别占比-4.5%、59.1%和45.4%(见图14所示)。

图14 2019年植物油加工企业实现利润总额(按不同经济类型划分比例图)

三、其他成品粮加工企业的简要情况

从统计资料上看,其他成品粮加工企业是指除小麦粉和大米加工以外的粮食加工企业,诸如玉米面和玉米渣加工、成品杂粮及杂粮粉加工、大麦加工、谷子加工、其他谷物加工及薯类加工。其情况简要如下:

(一)企业数量

2019年,其他成品粮加工企业594个,其中国有及国有控股企业29个、内资非国有企业559个、港澳台商及外商企业6个,分别占比为4.9%、94.1%和1.0%。

(二)产品产量

2019年,其他成品粮加工企业生产的产品产量分别为:玉米面和玉米渣72.0万吨、成品杂粮及杂粮粉14.5万吨、大麦0.1万吨、高粱0.5万吨、谷子4.8万吨、其他谷物7.5万吨、薯类折粮0.6万吨。

(三)主要经济指标

2019年全国其他成品粮加工企业实现工业总产值248.7亿元,其中国有及国有控股企业0.8亿元,内资非国有企业225.0亿元,港澳台商及外商企业22.9元。实现产品销售收入214.1亿元,其中国有及国有控股企业7.4亿元,内资非国有企业182.5亿元、港澳台商及外商企业24.2亿元。实现利润总额7.9亿元。其中国有及国有控股企业0.1亿元,内资非国有企业5.5亿元,港澳台商及外商企业2.4亿元。

四、粮油食品加工企业主食品生产情况

(一)主食品生产能力

2019年,全国主食品年生产能力为:1733.9万吨,其中馒头年产能为68.2万吨、挂面年产能为597.1万吨、鲜湿面年产能为15.6万吨、方便面年产能为326.3万吨、方便米饭年产能为22.3万吨、米粉(线)年产能为119.3万吨,速冻米面主食品年产能为275.6万吨。

(二)主食品产品产量

2019年,全国粮油食品加工企业生产各类主食品产量合计为853.9万吨,其中馒头30.7万吨、挂面378.5万吨、鲜湿面8.6万吨、方便面120.9万吨、方便米饭14.8万吨、米粉(线)71.8万吨、速冻米面制主食品161.8万吨。

五、粮油机械制造企业简要情况

(一)企业数量

2019年,全国粮油机械制造企业173个,其中国有及国有控股企业11个、内资非国有企业156个、港澳台商及外资企业6个。

(二)产品产量

2019年,全国粮油机械制造企业制造的产品总数为681123台(套),其中小麦粉加工主机16643台(套)、大米加工主机117082台(套)、油脂加工主机13364台(套)、饲料加工主机28442台(套)、仓储设备151530台(套)、通用设备164503台(套)、粮油检测仪器17879台(套)、其他设备171680台(套)。

(三)主要经济指标

2019年,全国粮油机械制造企业实现工业总产值254.6亿元,其中国有及国有控股企业3.5亿元、内资非国有企业238.1亿元、港澳台商及外商企业13.1亿元。

2019年实现产品销售收入241.7亿元,其中国有及国有控股企业为2.9亿元、内资非国有企业为225.3亿元、港澳台商及外商企业为13.4亿元。

实现利润总额为20.6亿元,产品收入利润为8.5%,其中国有及国有控股企业0.2亿元、内资非国有企业19.3亿元、港澳台商及外商企业1.2亿元。

六、其他有关情况

(一)粮食行业从业人员情况

2019年末,全国粮食行业从业人员总数为194.15万人,其中行政机关7.64万人、事业单位3.46万人、各类涉粮企业183.05万人(其中国有及国有控股企业49.17万人、非国有企业115.78万人)。

在涉粮企业从业人员183.05万人中,粮油收储企业从业人员52.62万人,占总人数的28.7%;成品粮油加工企业从业人员43.39万人,占23.7%;粮油食品企业从业人员46.04万人,占25.2%;粮食深加工企业从业人员13.63万人,占7.4%;饲料加工企业从业人员24.82万人,占13.6%;粮油机械制造企业从业人员2.31万人,占1.3%。

在全国粮食行业从业人员194.15万人中,专业技术人员22.20万人,占11.4%;工人115.46万人,占59.5%。在22.20万专业技术人员中,其中高级职称1.37万人,占6.2%;正高级职称4042人,占1.8%;中级职称5.92万人,占26.7%。在工人中,技术工人39.2万人,占34.0%;高级技师7789人,占技术工人的2.0%。

(二)粮油科技统计情况

2019年,粮食行业共报送粮油科技项目1433个,与上年相比增加了151个。当年粮油科技经费投入30.06亿元,从入统项目的技术领域看,加工类科研项目671个,占项目总数的46.5%,依然是粮食科研领域的重点。其次是储藏类项目215个、粮食宏观调控及信息化项目49个、粮油检测及质量安全项目53个。

2019年,在粮食行业报送的1433个项目组成中,按项目类别划分为:支撑项目8个、公益专项4个、农转项目5个、国际合作专项1个、国家自然科学基金项目39个、高技术产业化项目11个、地方科技项目245个、单位自主研发项目591个、横向委托研究项目204个、其他325个。

上述项目的审批部门有:科学技术部、国家发展改革委、国家粮食和物资储备局、国家自然科学基金委员会、农业农村部、地方财政及其他。

七、两点说明

(一)本资料的来源是国家粮食和物资储备局粮食储备司2020年8月汇编的“2019年粮食行业统计资料”。其中的各项数据来自各个上报的入统涉粮企业数字的汇总。由于不是全社会的统计数字,所以大部分数据与全社会实际情况有一定的差距。诸如企业数、产能、产量等。以食用植物油加工业为例,统计材料中,2019年油料处理能力为16862.8万吨、全年处理油料合计为8327.1万吨,这与我们油脂界常用的全国油料处理能力约为2.5亿吨相比存在约为三分之一的差距。与此同时,2019年我国进口各类油料合计为9330.8万吨,我国国产油料产量为6570.4万吨(含油茶籽),其中约有4000万吨用于榨油,连同进口油料全年需要处理的油料约为1.3亿吨,所以统计中的油料处理量约占实际处理量的三分之二,也有接近三分之一的差距。另外,小麦粉加工和大米加工也一样。2019年我国生产小麦为13360万吨,进口小麦349万吨,合计为13709万吨,而统计资料中,当年只处理小麦9756.3万吨;2019年我国稻谷产量为20961万吨,统计资料中,当年处理稻谷为11213.1万吨,与实际处理均有30%左右的差距。对此,我建议在使用这些数据时,要适当加以分析,但我认为上述这些统计数字都是我们业内可以分析使用的权威统计数字。