今日特评

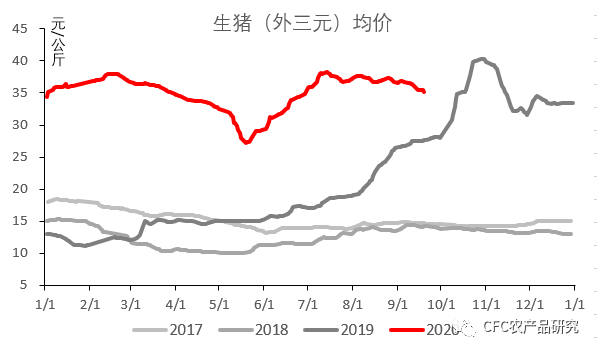

鸭子网资讯【转】 进入9月以来生猪价格开始明显下跌,周度均价第一周环比下跌约0.4元/公斤,第二周下跌约0.5元/公斤,本周下跌约1元/公斤,在7、8两个月份的弱势震荡后,猪价似乎迎来了下行拐点。

图表1:生猪(外三元)价格

数据来源:博亚和讯,CFC农产品研究

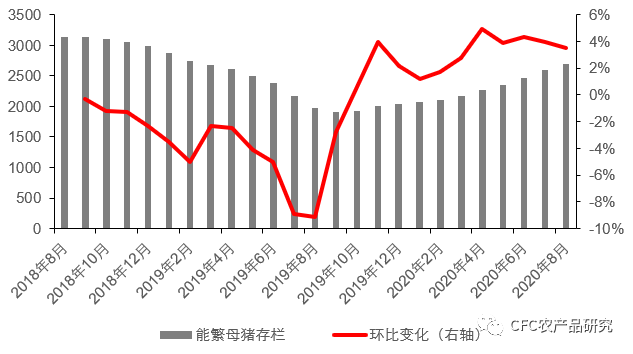

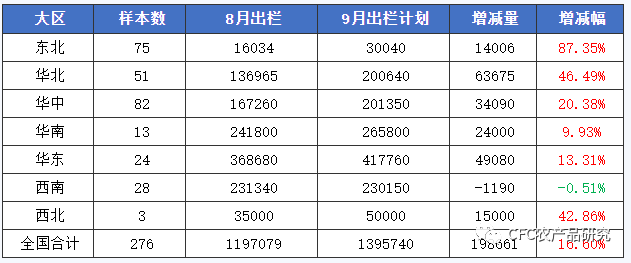

价格背后是供需形势的转换,产能恢复相对顺畅,消费需求恢复偏缓。根据农村农业部公布的8月数据,全国生猪存栏环比增长4.7%,同比增长31.3%,能繁母猪存栏环比增长3.5%,连续11个月增长,同比增长37%。虽然目前仍未恢复至非洲猪瘟之前的水平,但足够对高猪价产生明显撼动,我们看到高利润驱动下的产能扩张开始逐渐释放,7月份由于受到降雨影响,非洲猪瘟有所复发,部分猪源提前出栏,8月出栏略不及预期,因而猪价仍在高位震荡而未显著下降,但是进入9月之后,集团企业出栏计划普遍增加,下行通道似乎已经开启。

图表2:能繁母猪存栏继续恢复

数据来源:农村农业部,CFC农产品研究

图表3:样本企业9月份计划出栏大幅增加

数据来源:天下粮仓,CFC农产品研究

四季度是一个耐人寻味的节点,是需求弹性的验证窗口。每年的11、12和次年1月份都是猪肉需求的高峰期,屠企屠宰的量会高出其余月份,下游的需求会显著增加,猪价往往也处于年内高位。那么对于今年来说,春节前的需求会是猪价的托底吗?这个“底”可能不太稳,一是从居民的消费能力来说,今年会弱于正常年份,虽然经济在逐步修复,但潜在增长率仍难以达到;二是供给的压力会逐步加大,9-12月份的供应量大概率不会差于去年;三是进口猪肉大幅增加,储备冻肉投放频繁,政策信号明显,肉的形势可能会优于猪的形势。

图表4:定点屠企屠宰量

数据来源:商务部,CFC农产品研究

另外,据中国饲料工业协会数据,今年8月份猪饲料同比增长继续扩大,母猪料、仔猪料和育肥猪料均明显走扩,符合预期,与此同时,需求的增长也拉动了价格的上升,8月份配合饲料价格普遍上涨,其中育肥猪配合饲料环比上升1.2%,同比增长4.9%。因此,我们认为猪价的拐点来临,也预示着养殖利润的回归。

图表5:饲料产量及结构变化

数据来源:中国饲料工业信息网,CFC农产品研究

图表6:生猪养殖利润

数据来源:Wind,CFC农产品研究

建投观察

【油脂】

在中国持续采购及中国计划增储1800万吨大豆的传言下,美豆继续大幅上涨,从进口成本端对国内油粕走势形成提振。因国内豆粕库存仍处于高位,市场看多油脂的氛围依然浓郁。国内油粕市场仍处于油强粕弱的格局,油脂继续吸纳美豆大部分涨幅。随着近期豆油、棕榈油及菜油主力合约相继站稳7000、6000及9000整数关口,油脂价格的上行空间被打开,市场开始将对应合约的目标价调整至7500-8000、6500-7000、1万左右,但需关注价格大幅上涨后需求能否跟上,此外也需观察是否会引发相关政策调控。随着油脂价格逐渐步入高估值区间,资金是否能一如既往地青睐油脂而对豆粕视而不见,也值得我们关注,多单继续保持谨慎。

【玉米】

减产题材推动缺口逻辑继续演绎,01合约向2500关口发起冲击。国家粮油中心表示结转到10月后仍有3000-3500万吨,有利于缓解供求矛盾,然而在当前的氛围中,玉米开秤出现惜售的可能性较高,且新粮销售进度可能被拉长,贸易商看涨信心回归也成为近期玉米维持高位的底气。从远期看,未来供需格局的关注重点在于进口和替代品的补充以及渠道库存和投机参与,资金方的入局将进一步加剧玉米价格大幅波动,缺口逻辑的演绎或提前透支,压缩未来空间。为抑制投机情绪,自9月21日结算时起,玉米期货合约套期保值和投机交易保证金水平分别调整为7%和8%。近期临储粮继续有效供应市场,但在看涨和惜售情绪支撑下,短线玉米仍将维持强势。

【白糖】

基本面来看,向上驱动再次由国内转向国际市场。原油走强后,美糖12美分支撑位效果增强,进口利润空间缩小,支撑郑糖上行。长期来看,在北半球市场。因糖厂蔗农矛盾及现金流问题,印度糖厂产能利用可能不及预期,而泰国产量恢复仍需天气情况配合。在巴西榨季结束后,低廉的进口供应源头能否保障,进口成本如何变动,也将决定01合约的成本中枢位置。但国内供应维持充裕,上涨仅为阶段性行情,随着商品普跌,建议多单持有。

CFC农产品团队是一个由众多有趣、好奇、专注的脑细胞链接的思维网络,只是碰巧遇到了农产品和金融衍生品的范畴,希望能长期站在少数人的立场,还你一个经得起推敲的真相。量化只是我们的一个侧影,我们更多地活跃在田间地头、机械车间、论文知网和观点的杯盏觥筹。加入我们,许诺随时与您来一场头脑风暴……